DIAN (Dirección de Impuestos y Aduanas Nacionales)

⚡ Definición Rápida

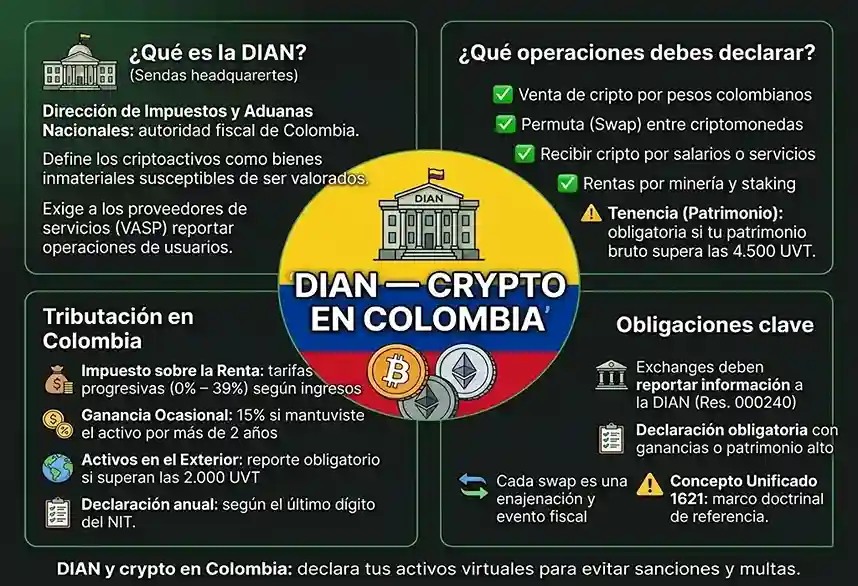

La Dirección de Impuestos y Aduanas Nacionales (DIAN) es la unidad administrativa especial del Gobierno de Colombia, adscrita al Ministerio de Hacienda y Crédito Público, encargada de la administración y control de los impuestos internos, la recaudación de los tributos aduaneros y la lucha contra el contrabando y la evasión fiscal. En el ámbito de las criptomonedas, la DIAN clasifica los criptoactivos como activos intangibles sujetos al Impuesto sobre la Renta, al Impuesto al Patrimonio y a la declaración de activos en el exterior, y ha implementado rigurosos regímenes de información alineados con el Marco de Reporte de Criptoactivos (CARF) de la OCDE mediante la Resolución 000240 de 2025.

Términos relacionados: crypto asset • SAT • AFIP • CARF • IRPF

🏛️ ¿Qué es la DIAN y por qué es clave para los inversores en criptomonedas en Colombia?

Imagina que compras Bitcoin, lo intercambias por Ethereum y luego vendes una parte por pesos colombianos. ¿Sabes cuánto impuesto debes pagar? ¿Qué información tiene la DIAN sobre tus operaciones? ¿Qué pasa si no declaras? En Colombia, la respuesta a estas preguntas la define la Dirección de Impuestos y Aduanas Nacionales (DIAN), el equivalente colombiano del IRS en Estados Unidos o la AFIP/ARCA en Argentina.

La DIAN fue creada mediante el Decreto 2117 de 1992 y reorganizada por el Decreto 2245 de 2014. Su misión es garantizar la recaudación de los tributos internos y aduaneros, así como ejercer el control y la fiscalización sobre los contribuyentes para combatir la evasión y el contrabando. Con aproximadamente el 6.8% de la población colombiana utilizando criptomonedas —una de las tasas más altas de Latinoamérica—, la DIAN ha puesto la mira en este ecosistema.

Aunque Colombia no cuenta con una ley específica de criptomonedas, la DIAN ha emitido conceptos y resoluciones que las consideran gravables en el impuesto sobre la renta, asimilándolas a activos intangibles. Para profundizar en el tratamiento fiscal de los criptoactivos, puedes leer nuestra guía para declarar criptomonedas ante la DIAN.

📖 Definición Técnica

La DIAN es una unidad administrativa especial del orden nacional, con personería jurídica, autonomía administrativa y presupuestal, adscrita al Ministerio de Hacienda y Crédito Público. Sus funciones principales son la administración y recaudación de los impuestos internos (renta, IVA, patrimonio, etc.), la gestión aduanera, la lucha contra el contrabando y la evasión fiscal, y la administración del Registro Único Tributario (RUT).

En el ámbito de los activos virtuales, la DIAN basa su criterio fiscal en el Concepto Unificado N° 1621 del 17 de octubre de 2023, que define los criptoactivos como representaciones digitales de valor que no son emitidas ni respaldadas por un banco central, pero que pueden ser utilizadas como medio de intercambio, unidad de cuenta o reserva de valor.

La DIAN no considera las criptomonedas como moneda de curso legal —solo el peso colombiano tiene ese carácter— sino como «bienes inmateriales o incorporales» susceptibles de ser valorados, que forman parte del patrimonio y pueden conducir a la obtención de ingresos. En consecuencia, las operaciones de compraventa, intercambio o uso de criptomonedas se consideran enajenaciones de bienes, generando un hecho imponible en el Impuesto sobre la Renta y complementarios.

⚖️ Clasificación fiscal de los criptoactivos: ¿qué dice la DIAN?

La DIAN ha establecido una postura clara respecto a la naturaleza fiscal de los criptoactivos, aunque el marco legal sigue siendo general. Los puntos esenciales de su clasificación son:

- No son moneda de curso legal: La DIAN no reconoce las criptomonedas como dinero oficial. Solo el peso colombiano (COP) es moneda de curso legal en el país.

- Criptoactivos según el Concepto Unificado 1621 de 2023: Se definen como representaciones digitales de valor, registradas electrónicamente, utilizables como medio de pago, cuya transferencia se realiza por medios digitales, respaldadas por registros distribuidos y mecanismos criptográficos.

- Activos intangibles: A efectos fiscales, se tratan como bienes inmateriales o incorporales. Esto significa que la compraventa o intercambio de criptomonedas constituye una «enajenación de bienes» sujeta al impuesto sobre la renta.

- No hay régimen fiscal especial para cripto: No existe una ley o capítulo exclusivo para criptomonedas. Las operaciones se integran en categorías generales del Estatuto Tributario.

Esta clasificación tiene implicaciones prácticas importantes. La mera tenencia de criptomonedas no es gravable. Solo cuando ocurre una «enajenación» —venta, intercambio, pago con tarjeta cripto, o uso como medio de pago— se genera una ganancia o pérdida que debe declararse. Por ejemplo, si compras Bitcoin y lo mantienes en tu wallet sin moverlo, no hay hecho imponible. Pero si vendes ese Bitcoin por pesos, lo intercambias por Ethereum, o pagas un producto con una tarjeta que convierte cripto a fiat, entonces sí debes calcular la ganancia o pérdida.

💰 Impuestos que gravan las criptomonedas en Colombia

La DIAN aplica principalmente el Impuesto sobre la Renta (ISR) y el Impuesto al Patrimonio a las operaciones con criptomonedas. El Impuesto al Valor Agregado (IVA) tiene un papel secundario. La siguiente tabla resume los impuestos aplicables:

| Impuesto | ¿Qué grava? | ¿Cuándo se paga? | Tasas / Alícuotas |

|---|---|---|---|

| Impuesto sobre la Renta | La ganancia obtenida por la enajenación (venta, intercambio, pago) de criptomonedas. | En cada venta, intercambio o uso como medio de pago. | Personas naturales: escala progresiva del 0% al 39% sobre la ganancia neta, según el ingreso total anual. Personas jurídicas: 35% sobre la ganancia neta. |

| Ganancia Ocasional | Ganancia proveniente de la venta puntual y no habitual de criptomonedas. | En cada venta esporádica. | 10% sobre la ganancia. |

| Impuesto al Patrimonio | Patrimonio neto superior a cierto umbral (aproximadamente 72.000 UVT para 2026). | Anualmente, al 1 de enero de cada año. | Alícuota progresiva del 0.5% al 1.5% sobre el excedente. |

Impuesto sobre la Renta: cómo se calcula la ganancia

La DIAN determina que la ganancia gravable es la diferencia entre el precio de venta (o valor de la operación) y el costo de adquisición ajustado por inflación. Los puntos clave a considerar son:

- Cada intercambio cripto-cripto es una enajenación gravable, no solo las conversiones a COP. Si intercambias Bitcoin por Ethereum, la DIAN considera que primero vendiste Bitcoin (generando una ganancia o pérdida) y luego compraste Ethereum.

- Usar una tarjeta cripto es una enajenación, exactamente igual que vender criptomonedas. Cada gasto con tarjeta que convierta cripto a fiat debe registrarse y calcularse la ganancia.

- Las stablecoins como USDC o USDT usadas para gasto diario generan ganancia nula o mínima por su paridad 1:1 con el dólar, simplificando la contabilidad fiscal.

Impuesto sobre la Renta para personas jurídicas

Las empresas (personas jurídicas) que operan con criptomonedas deben acumular las ganancias en su resultado fiscal y pagar el impuesto sobre la renta a la tarifa del 35% sobre la ganancia neta. Las personas jurídicas también deben considerar el ajuste por inflación y las reglas de deducibilidad aplicables.

📋 Obligaciones de los contribuyentes: plazos, reportes y documentación

Si obtuviste ganancias por criptomonedas durante el ejercicio fiscal 2025 (del 1 de enero al 31 de diciembre de 2025), debes presentar tu Declaración de Renta 2025 en los plazos establecidos por la DIAN, que generalmente se extienden entre agosto y octubre de 2026, según los dos últimos dígitos de tu NIT. Las personas jurídicas tienen fechas distintas según su régimen fiscal.

Para declarar correctamente, debes:

- Calcular la ganancia neta de cada enajenación (venta, intercambio, gasto con tarjeta cripto).

- Incluir las criptomonedas en el rubro de patrimonio de la declaración de renta, reflejando el valor al 31 de diciembre del año gravable.

- Si operas con un exchange registrado en Colombia (como Buda o Bitso), es posible que la plataforma te proporcione reportes con el cálculo de ganancias.

Es fundamental conservar un registro detallado de todas tus transacciones durante al menos 5 años: fechas de compra y venta, cantidades, precios, comisiones pagadas, y la cotización del activo al momento de cada operación. La DIAN puede solicitar esta documentación en caso de fiscalización.

🛡️ La Resolución 000240 de 2025 y el CARF de la OCDE

El 24 de diciembre de 2025, la DIAN emitió la Resolución 000240 de 2025, que establece un marco formal para que los proveedores de servicios de criptoactivos reporten información detallada sobre transacciones y usuarios. Esta normativa se alinea con el Marco de Reporte de Criptoactivos (CARF) de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), del cual Colombia es signataria.

¿Quiénes deben reportar?

La resolución obliga a cualquier persona natural o jurídica que actúe como proveedor de servicios de criptoactivos, ya sea como contraparte directa, intermediario o a través de plataformas de negociación, a reportar todos los intercambios en los que intervengan. Esto incluye:

- Exchanges centralizados y plataformas de trading.

- Custodios de wallets.

- Proveedores de servicios de pago que operan con criptoactivos.

¿Qué criptoactivos deben reportarse?

Los criptoactivos que deben reportarse son aquellos que puedan servir para fines de inversión o pago, como Bitcoin, Ethereum y Dogecoin, así como las stablecoins como USDC o USDT. Quedan excluidas las monedas digitales emitidas por bancos centrales (CBDC) y los productos específicos de dinero electrónico regulados bajo la normativa colombiana.

Plazos y sanciones

El plazo máximo para presentar la información será el último día hábil de mayo del año siguiente al de las transacciones reportadas. Los primeros reportes corresponderán al año gravable 2026 y tendrán que presentarse en mayo de 2027. La no presentación de esta información, o su presentación incompleta, con errores o fuera de plazo, dará lugar a sanciones contempladas en el artículo 651 del Estatuto Tributario, que pueden ascender a sumas entre el 0,5% y el 1% de la información no reportada. Colombia firmó el Acuerdo Multilateral de Autoridades Competentes para el intercambio automático bajo el CARF el 31 de octubre de 2024 y planea comenzar a intercambiar información fiscal sobre criptoactivos para 2027.

🚨 Fiscalización y sanciones: ¿qué pasa si no declaras tus criptomonedas?

La DIAN cuenta con múltiples herramientas para detectar a contribuyentes que omiten declarar sus ganancias por criptomonedas:

- Reportes de plataformas registradas: Los exchanges colombianos como Buda y Bitso ya comparten información con la DIAN, y los exchanges internacionales como Binance están comenzando a hacerlo bajo acuerdos de intercambio automático de información fiscal.

- Intercambio internacional (CARF): Las plataformas extranjeras reportarán transacciones de residentes colombianos a la DIAN mediante acuerdos multilaterales a partir de 2027.

- Herramientas de análisis blockchain: La DIAN puede rastrear direcciones públicas y vincularlas a identidades reales a través de las rampas fiat utilizadas para fondear las wallets.

Las consecuencias de no declarar pueden ser graves:

- Multas: Las sanciones pueden ascender a sumas entre el 0,5% y el 1% de la información no reportada. Además, se aplica una sanción del 15% a los criptoactivos omitidos en declaraciones anteriores.

- Intereses moratorios: Sobre el impuesto no pagado.

- Actualización del impuesto omitido: Se ajusta por inflación (IPC).

- Posibles sanciones penales: En casos de evasión fiscal grave, puede aplicarse el Código Penal colombiano, con penas de prisión.

🔮 El futuro de la fiscalización cripto en Colombia

La tendencia de la DIAN es hacia una fiscalización más automatizada y en tiempo real. Con la implementación del CARF, la Resolución 000240 de 2025 y los nuevos accesos programados a datos de transacciones, el margen para la omisión fiscal se reduce drásticamente. Colombia ha sido uno de los países pioneros en Latinoamérica en la implementación del CARF, participando activamente en eventos del Foro Global de Transparencia e Intercambio de Información con Fines Fiscales.

Las tendencias a observar en 2026 y 2027 incluyen:

- Mayor automatización del cruce de datos: La DIAN cruzará automáticamente la información recibida de plataformas con las declaraciones de renta de los contribuyentes.

- Posible legislación específica para criptomonedas: Aunque aún no hay proyectos de ley concretos, la presión internacional y la adopción del CARF podrían llevar al Congreso colombiano a regular específicamente el sector cripto.

- Expansión del reporte a proveedores más pequeños: Es probable que la DIAN amplíe el universo de proveedores sujetos a reporte, incluyendo operadores P2P y plataformas más pequeñas.

Para los inversores, la recomendación es clara: cumplir voluntariamente con las obligaciones fiscales es la mejor manera de evitar sanciones. La tecnología de blockchain es transparente y trazable, y la DIAN cada vez tiene más herramientas para acceder a esa información. Para mantenerte actualizado sobre los cambios regulatorios en Colombia, te recomendamos nuestra guía cripto para Colombia.

❓ Preguntas Frecuentes sobre la DIAN y criptomonedas

📚 ¿Quieres profundizar?

Aprende más sobre los conceptos relacionados con la DIAN y la fiscalidad de criptomonedas en Colombia:

🇨🇴 Cómo declarar criptomonedas ante la DIAN – Guía paso a paso para presentar tu declaración de renta.

⚖️ CARF (Crypto-Asset Reporting Framework) – El marco de la OCDE que permite a la DIAN acceder a transacciones en exchanges extranjeros.

🏛️Tutorial Binance — Exchange más usado en Colombia

🔐 Guía de Seguridad Crypto – Protege tus activos digitales mientras cumples con tus obligaciones fiscales.

🚀 ¿Empezando en Crypto?

Lee nuestra guía completa gratuita para principiantes y descubre todo lo que necesitas saber para empezar de forma segura en el mundo de las criptomonedas en Colombia, incluyendo cómo cumplir con tus obligaciones ante la DIAN y evitar sanciones.

📋 ¿Por qué confiar en esta definición? Cada término de la Cryptopedia sigue una metodología de verificación con fuentes primarias, whitepapers y legislación oficial. Conoce nuestro proceso →

⚠️ Disclaimer: Este artículo es informativo y educativo. No constituye asesoramiento fiscal, legal o financiero. Las leyes fiscales de Colombia son complejas y pueden cambiar. Siempre consulta con un contador público especializado en criptoactivos para tu situación particular.

📅 Actualizado: Marzo 2026

📖 Categoría: Regulación y Fiscalidad / Reguladores e Instrumentos