CBDC (Central Bank Digital Currency / Moneda Digital de Banco Central)

⚡ Definición Rápida

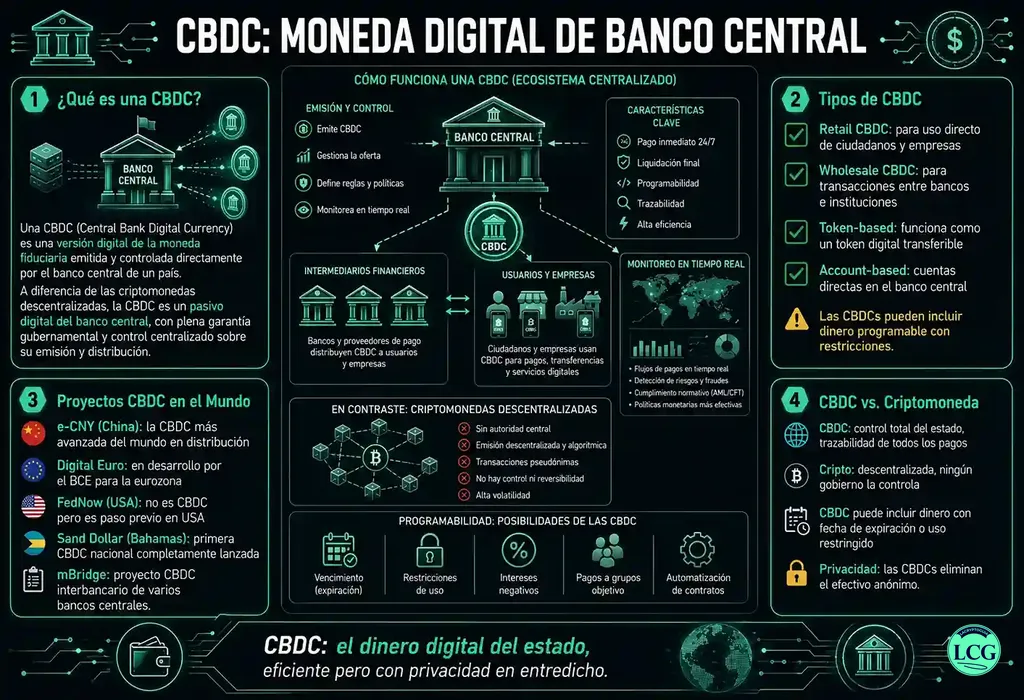

Una CBDC (Moneda Digital de Banco Central) es una forma digital de la moneda fíat de un país, emitida y respaldada directamente por su banco central. A diferencia de las criptomonedas descentralizadas, una CBDC es un pasivo directo del banco central, diseñada para coexistir con el efectivo físico y el dinero bancario tradicional. Su objetivo es modernizar los sistemas de pago, mejorar la inclusión financiera y proporcionar una alternativa soberana a las stablecoins privadas.

Términos relacionados: stablecoin • blockchain • MiCA • DeFi • Digital Euro

❓ ¿Qué es una CBDC y por qué los bancos centrales están desarrollándolas?

Una CBDC (Central Bank Digital Currency) es la representación digital de la moneda de curso legal de un país, emitida directamente por su banco central. No es una criptomoneda descentralizada como Bitcoin, ni un saldo en una cuenta bancaria comercial. Es un pasivo directo del banco central, al igual que un billete físico, pero en formato digital. Su creación responde a la necesidad de modernizar el sistema monetario frente a la disminución del uso de efectivo, el auge de las stablecoins privadas y la competencia de monedas digitales extranjeras como el e-yuan chino.

Las CBDCs prometen mayor eficiencia en los pagos, inclusión financiera y nuevas herramientas de política monetaria. Sin embargo, también generan profundas preocupaciones sobre privacidad, vigilancia financiera y la posible desintermediación del sistema bancario tradicional. Son, en esencia, la respuesta institucional a la revolución de las criptomonedas, buscando capturar sus beneficios sin ceder el control centralizado.

📖 Definición Técnica

Una CBDC es un pasivo digital del banco central, denominado en la unidad de cuenta nacional, que sirve como medio de cambio y depósito de valor. Técnicamente, puede implementarse sobre una base de datos centralizada o sobre tecnología de registro distribuido (DLT). Se diferencia del dinero bancario (depósitos) porque no implica riesgo de crédito de una entidad privada, y del efectivo porque es digital y puede ser programable. Su diseño puede ser de acceso general (retail) o restringido a instituciones financieras (wholesale).

El Banco de Pagos Internacionales (BIS) define las CBDCs como «una forma digital de dinero de banco central que es diferente de los saldos en las cuentas de reserva o de liquidación». La implementación técnica varía: algunas usan DLT para mayor transparencia, mientras que otras optan por bases de datos centralizadas para mayor control y eficiencia. La elección tecnológica determina el nivel de privacidad, escalabilidad y resistencia del sistema.

🏛️ Tipos de CBDC: Retail vs. Wholesale

Existen dos modelos principales de CBDC, cada uno con objetivos y públicos distintos. La tabla siguiente resume sus diferencias clave.

| Aspecto | CBDC Retail (acceso general) | CBDC Wholesale (mayorista) |

|---|---|---|

| Usuarios objetivo | Público general, empresas, comercios | Bancos comerciales, instituciones financieras |

| Acceso | Directo o a través de intermediarios (bancos, fintechs) | Solo entidades con cuenta en el banco central |

| Tecnología base | DLT o base de datos centralizada | Comúnmente DLT para liquidaciones rápidas |

| Privacidad | Debate: puede ser anónima o totalmente trazable | Trazabilidad completa para supervisión |

| Objetivo principal | Modernizar pagos minoristas, inclusión financiera | Optimizar liquidaciones interbancarias y de valores |

| Ejemplos | e-Yuan (China), e-Naira (Nigeria), Digital Euro (piloto) | Proyecto Jasper (Canadá), Proyecto Ubin (Singapur) |

🎯 Objetivos y motivaciones de los Bancos Centrales

- Soberanía monetaria: Evitar que stablecoins privadas o monedas extranjeras erosionen el control sobre la política monetaria local. Una CBDC refuerza el rol del banco central como emisor único de dinero.

- Inclusión financiera: Ofrecer una cuenta de pago básica en el banco central a personas no bancarizadas, reduciendo la brecha digital y financiera.

- Eficiencia de pagos: Reducir costos y tiempos en las transacciones, especialmente en pagos transfronterizos y remesas, que hoy son lentos y caros.

- Innovación en política monetaria: Habilitar la aplicación directa de estímulos fiscales (helicopter money) o tipos de interés negativos sobre las tenencias de CBDC.

- Lucha contra la ilegalidad: La trazabilidad programable podría reducir el fraude fiscal, el lavado de dinero y la economía sumergida, aunque a costa de la privacidad financiera.

- Resiliencia del sistema de pagos: Crear una infraestructura digital pública robusta que funcione incluso en crisis o fallos de sistemas privados.

⚙️ Arquitectura de una CBDC Retail: Modelo de Dos Niveles

La mayoría de los proyectos de CBDC retail adoptan un modelo de dos niveles para preservar el rol del sector bancario privado.

- Nivel 1 – Emisión y Garantía (Banco Central): El banco central crea las unidades digitales y las mantiene en su balance como pasivo directo. Establece las reglas, la tecnología base y los límites del sistema.

- Nivel 2 – Distribución (Intermediarios): Los bancos comerciales y entidades de pago autorizadas distribuyen la CBDC al público, gestionan el onboarding (KYC/AML), proporcionan wallets y procesan transacciones diarias.

- Transacción del usuario final: Un ciudadano paga a un comercio usando su app de CBDC. La transacción se verifica y registra, liquidándose en el ledger del banco central.

Este modelo permite que el banco central mantenga el control monetario mientras aprovecha la infraestructura y experiencia del sector privado. El BIS (Banco de Pagos Internacionales) es el centro de investigación global sobre CBDCs y publica informes clave sobre estos modelos.

⚖️ El Gran Debate: Oportunidades vs. Riesgos Existenciales

✅ Oportunidades y Beneficios Potenciales

- Pagos más baratos, rápidos e inclusivos: Especialmente para remesas y micropagos, eliminando intermediarios costosos.

- Estabilidad y seguridad: Sin riesgo de default privado, a diferencia de algunas stablecoins no reguladas.

- Herramientas de política contra crisis: Capacidad de reacción más ágil en recesiones mediante distribución directa de estímulos.

- Modernización de la infraestructura financiera: Actualizar sistemas obsoletos de liquidación y compensación.

❌ Riesgos y Críticas Principales

- Vigilancia financiera total: Potencial para un estado de vigilancia donde cada transacción sea rastreada y controlada por el gobierno.

- «Bank Run» digital: En crisis, los ciudadanos podrían retirar masivamente sus depósitos bancarios a la CBDC, colapsando los bancos comerciales.

- Exclusión digital y censura programable: Riesgo de desconectar a personas sin acceso digital o de bloquear pagos por motivos políticos.

- Desintermediación bancaria: Si el banco central compite directamente por los depósitos, podría debilitar la capacidad de los bancos para conceder crédito.

- Ciberataques y fallos técnicos: Un sistema centralizado es un objetivo único de ataque con consecuencias sistémicas.

🆚 CBDC vs. Criptomonedas vs. Stablecoins

Es crucial entender las diferencias entre estos tres tipos de activos digitales.

| Aspecto | CBDC | Criptomonedas (Bitcoin, ETH) | Stablecoins (USDT, USDC) |

|---|---|---|---|

| Emisor | Banco central (público) | Ninguno (descentralizado) | Empresa privada |

| Respaldo | Plena fe y crédito del Estado | Ninguno (consenso matemático) | Reservas (fiat, bonos, etc.) |

| Control | Centralizado (banco central) | Descentralizado (usuarios/mineros) | Centralizado (empresa emisora) |

| Privacidad | Variable (diseñable) | Seudónimo (público) | Variable (depende del emisor) |

| Programabilidad | Sí (dinero programable) | Limitada (smart contracts en algunas) | Limitada |

| Riesgo de contraparte | Ninguno (banco central) | Ninguno (código abierto) | Alto (riesgo de reservas) |

| Objetivo | Modernizar el dinero fíat | Dinero descentralizado y sin censura | Estabilidad de precio para pagos |

🌍 Panorama Global: Proyectos de CBDC en el Mundo

El desarrollo de CBDCs es una carrera a varias velocidades. Algunos países ya tienen proyectos en funcionamiento, mientras que otros aún exploran opciones.

| País/Región | Estado del proyecto | Nombre | Características clave |

|---|---|---|---|

| China | En circulación (pilotos amplios) | e-CNY / e-Yuan | Controlado por el banco central, trazabilidad completa, pagos offline mediante NFC |

| Nigeria | En circulación (nacional) | e-Naira | Inclusión financiera, pagos móviles, billetera digital nacional |

| Bahamas | En circulación (nacional) | Sand Dollar | Diseñado para archipiélago, pagos sin conexión a internet |

| Eurozona (BCE) | Fase de preparación (pilotos) | Digital Euro | Privacidad mejorada, límites de tenencia, modelo de dos niveles |

| Suecia | Fase de prueba (pilotos) | e-Krona | En respuesta a la caída del uso de efectivo, DLT experimental |

| EE.UU. (Fed) | Investigación (sin decisión) | Digital Dollar (proyecto) | Debate intenso sobre privacidad y estabilidad bancaria |

🧠 Guía práctica: Cómo te afecta una CBDC

- Como ciudadano: Podrías tener una cuenta directa en el banco central para pagos diarios. La privacidad de tus transacciones dependerá del diseño de la CBDC de tu país. Infórmate sobre las opciones de anonimato.

- Como inversor crypto: Las CBDCs podrían competir con las stablecoins y reducir su demanda. Sin embargo, también podrían validar la tecnología blockchain y abrir nuevas puertas para la tokenización de activos.

- Como emprendedor: Busca oportunidades en infraestructura para CBDCs: wallets, sistemas de identidad digital, cumplimiento AML/KYC, y soluciones de pago offline.

- Como desarrollador: Las APIs y estándares de las CBDCs crearán un nuevo ecosistema de aplicaciones financieras. Aprende sobre DLT, smart contracts y programabilidad del dinero.

- Como defensor de la privacidad: Participa en consultas públicas sobre el diseño de CBDCs para abogar por modelos que respeten la privacidad financiera y limiten la vigilancia estatal.

🔮 El Futuro de las CBDCs

Las perspectivas para los próximos años incluyen:

- Adopción gradual: Más países lanzarán pilotos y proyectos piloto, especialmente en economías emergentes donde la inclusión financiera es una prioridad.

- Cooperación internacional: Proyectos como mBridge (China, Tailandia, Emiratos Árabes) buscan crear plataformas de CBDCs transfronterizas para reducir la dependencia del dólar y SWIFT.

- Debate sobre privacidad: La tensión entre trazabilidad para combatir delitos y el derecho a la privacidad financiera será uno de los temas centrales. Algunos países optarán por modelos más anónimos (como el efectivo digital), otros por vigilancia total.

- Dinero programable: Las CBDCs permitirán pagos automatizados, como impuestos que se cobran automáticamente o subsidios que solo pueden gastarse en ciertos bienes. Esto abre posibilidades pero también riesgos de control social.

- Coexistencia con criptomonedas: El futuro probablemente verá una coexistencia compleja entre CBDCs, criptomonedas descentralizadas y efectivo físico. La regulación determinará cómo interactúan estos sistemas.

🎯 Conclusión: La Encrucijada Monetaria del Siglo XXI

Las CBDCs representan la mayor transformación del dinero público desde la invención del billete de banco. Son una herramienta de doble filo: pueden mejorar la inclusión y eficiencia financiera, o convertirse en un instrumento de control sin precedentes. Su diseño final no es solo una cuestión técnica, sino profundamente política y social.

Para los ciudadanos y el ecosistema crypto, las CBDCs son a la vez una validación de la utilidad del dinero digital y su antítesis filosófica frente a las criptomonedas descentralizadas. Comprender las CBDCs es comprender las fuerzas que darán forma al mismísimo concepto de dinero en las próximas décadas.

El futuro del dinero no está escrito. Depende de las decisiones que tomemos como sociedad sobre el equilibrio entre eficiencia, privacidad y control. Las CBDCs son el campo de batalla donde se librará esta lucha.

❓ Preguntas Frecuentes sobre CBDCs

📚 ¿Quieres profundizar en el futuro del dinero?

Explora más recursos de La Cryptoguía sobre regulación, dinero digital y el ecosistema crypto:

⚖️ ¿Qué es MiCA? – El marco regulatorio europeo que también afectará a las CBDCs.

🏦 ¿Qué es DeFi? – El ecosistema descentralizado que contrasta con el modelo centralizado de las CBDCs.

🔐 Guía de Seguridad Crypto – La seguridad en sistemas digitales es crucial, ya sean CBDCs o criptomonedas.

💰 Cómo Comprar Bitcoin – Entender el activo que algunos ven como un refugio frente a un potencial dinero centralizado programable.

💳 Tutorial de Wallets – Cómo funcionan las carteras digitales, tecnología clave para usar una CBDC.

🌍 Mejores Exchanges 2025 – Plataformas que podrían integrar CBDCs en el futuro.

📖 ¿Qué es Blockchain? – La tecnología que algunos bancos centrales están considerando para sus CBDCs.

🚀 ¿Empezando en Crypto?

Si eres nuevo, empieza con nuestra guía completa para principiantes para entender los fundamentos antes de adentrarte en el mundo de las monedas digitales de bancos centrales.

📋 ¿Por qué confiar en esta definición? Cada término de la Cryptopedia sigue una metodología de verificación con fuentes primarias, whitepapers y legislación oficial. Conoce nuestro proceso →

⚠️ Disclaimer: Este artículo es informativo y educativo. No constituye asesoramiento financiero, legal o político. Las CBDCs son proyectos en desarrollo sujetos a cambios drásticos. Las implicaciones sobre privacidad, libertad y estabilidad financiera son temas de intenso debate. Toma decisiones informadas y participa en el debate público sobre el diseño de estas herramientas.

📅 Actualizado: Marzo 2026

📖 Categoría: Regulación y Fiscalidad / CBDCs e Instituciones