SAT (Servicio de Administración Tributaria)

⚡ Definición Rápida

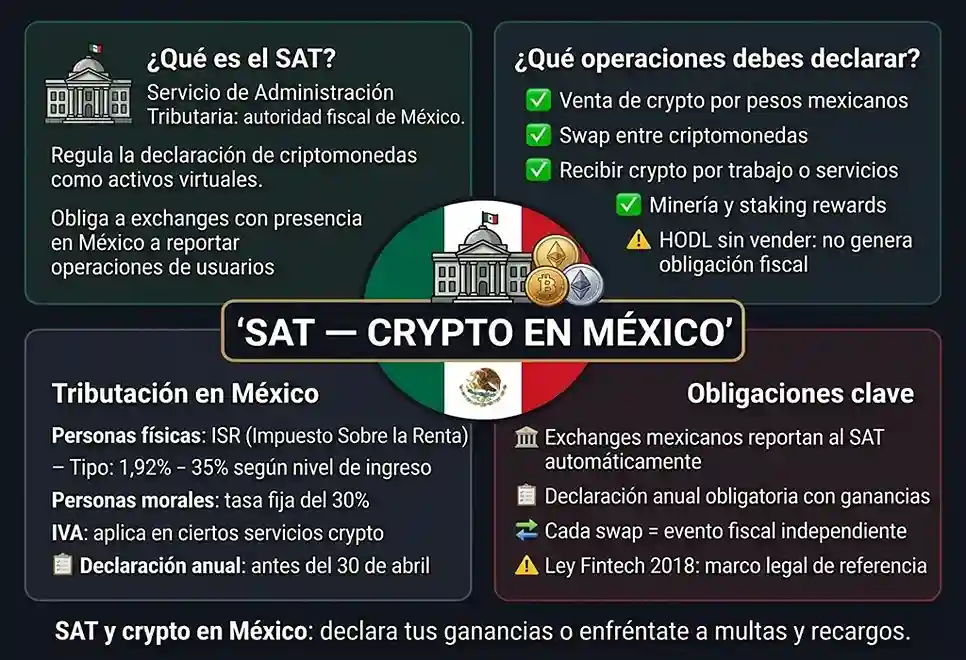

El Servicio de Administración Tributaria (SAT) es el organismo descentralizado de la Secretaría de Hacienda y Crédito Público (SHCP) de México encargado de la recaudación de impuestos federales, la fiscalización del cumplimiento de las obligaciones fiscales y la administración del registro de contribuyentes (RFC). En el ámbito de las criptomonedas, el SAT clasifica los activos virtuales como «bienes intangibles muebles» sujetos al Impuesto sobre la Renta (ISR) en operaciones de compraventa o intercambio, y ha implementado regímenes de información para plataformas y proveedores de servicios de pago.

Términos relacionados: AFIP • DIAN • asset tokenizacion • CARF • Ley Fintech

🏛️ ¿Qué es el SAT y por qué es clave para los inversores en criptomonedas en México?

Imagina que compras Bitcoin, luego lo intercambias por Ethereum, después vendes una parte por pesos mexicanos y el resto lo usas para pagar un café con una tarjeta cripto. ¿Sabes cuánto impuesto debes pagar? ¿Qué información tiene el SAT sobre tus operaciones? ¿Qué pasa si no declaras? En México, la respuesta a estas preguntas la define el Servicio de Administración Tributaria (SAT), el equivalente mexicano del IRS en Estados Unidos o la AFIP/ARCA en Argentina.

El SAT fue creado en 1997 como un órgano desconcentrado de la SHCP, y desde 2021 cuenta con autonomía de gestión. Su misión es fiscalizar a los contribuyentes para que cumplan voluntariamente con las disposiciones fiscales y aduaneras. Con aproximadamente 28 millones de usuarios de criptomonedas en México —y un número creciente de personas que operan con activos virtuales—, el SAT ha puesto la mira en este ecosistema. Aunque México no cuenta con una ley específica para criptomonedas, el SAT ha emitido criterios y reglas que las consideran gravables en el ISR, asimilándolas a una enajenación de bienes. Para profundizar en el tratamiento fiscal de los criptoactivos, puedes leer nuestra guía para declarar criptomonedas ante el SAT.

📖 Definición Técnica

El SAT es un órgano administrativo desconcentrado de la Secretaría de Hacienda y Crédito Público (SHCP), con autonomía técnica y de gestión, creado mediante el artículo 31 de la Ley del Servicio de Administración Tributaria (publicada en el Diario Oficial de la Federación el 15 de diciembre de 1995). Sus funciones principales son la aplicación de la legislación fiscal y aduanera, la recaudación de impuestos federales (ISR, IVA, IEPS, IDE, etc.), la fiscalización del cumplimiento de las obligaciones fiscales de los contribuyentes y la administración del Registro Federal de Contribuyentes (RFC).

En el ámbito de los activos virtuales (criptomonedas), el SAT basa su criterio fiscal en el artículo 30 de la Ley para Regular las Instituciones de Tecnología Financiera (Ley Fintech), que define los «activos virtuales» como representaciones de valor registradas electrónicamente que pueden ser utilizadas como medio de pago y transferidas digitalmente. El SAT no considera las criptomonedas como moneda de curso legal, divisas ni valores, sino como «bienes intangibles muebles» (artículos 759 y 794 del Código Civil Federal), asimilables a propiedad personal intangible. En consecuencia, las operaciones de compraventa, intercambio o uso de criptomonedas se consideran enajenaciones de bienes, generando un hecho imponible en el Impuesto sobre la Renta (ISR).

⚖️ Clasificación fiscal de las criptomonedas: ¿qué dice el SAT?

El SAT ha establecido una postura clara respecto a la naturaleza fiscal de las criptomonedas, aunque el marco legal sigue siendo general. Los puntos esenciales de su clasificación son:

- No son moneda de curso legal: El SAT no reconoce las criptomonedas como dinero oficial ni como divisas extranjeras. Solo el peso mexicano es moneda de curso legal en el país.

- Activos virtuales (artículo 30 Ley Fintech): Se definen como representaciones de valor registradas electrónicamente, utilizables como medio de pago, cuya transferencia se realiza por medios digitales.

- Bienes intangibles muebles: A efectos fiscales, se tratan como bienes intangibles muebles. Esto significa que la compraventa o intercambio de criptomonedas constituye una «enajenación de bienes» sujeta al ISR.

- No hay régimen fiscal especial para cripto: No existe una ley o capítulo exclusivo para criptomonedas. Las operaciones se integran en categorías generales de la Ley del Impuesto sobre la Renta (LISR) y la Ley del Impuesto al Valor Agregado (LIVA).

Esta clasificación tiene implicaciones prácticas importantes. La mera tenencia de criptomonedas no es gravable. Solo cuando ocurre una «enajenación» —venta, intercambio, pago con tarjeta cripto, o uso como medio de pago— se genera una ganancia o pérdida que debe declararse. Por ejemplo, si compras Bitcoin y lo mantienes en tu wallet sin moverlo, no hay hecho imponible. Pero si vendes ese Bitcoin por pesos, lo intercambias por Ethereum, o pagas un café con una tarjeta que convierte cripto a fiat, entonces sí debes calcular la ganancia o pérdida.

💰 Impuestos que gravan las criptomonedas en México: ISR, IVA y más

El SAT aplica principalmente el Impuesto sobre la Renta (ISR) a las operaciones con criptomonedas. El Impuesto al Valor Agregado (IVA) y otros tributos tienen un papel secundario. La siguiente tabla resume los impuestos aplicables:

| Impuesto | ¿Qué grava? | ¿Cuándo se paga? | Tasas / Alícuotas |

|---|---|---|---|

| ISR (Impuesto sobre la Renta) | La ganancia obtenida por la enajenación (venta, intercambio, pago) de criptomonedas. | En cada venta, intercambio o uso como medio de pago. | Personas físicas: tasa progresiva del 1.92% al 35% sobre la ganancia neta, según el ingreso total anual. Personas morales: 30% sobre la ganancia neta. |

| IVA (Impuesto al Valor Agregado) | No aplica a la compraventa de criptomonedas. Podría aplicar en servicios relacionados (comisiones de plataformas). | Generalmente no se paga por las transacciones cripto. | 16% (general) o 8% (frontera), pero no aplica a la venta de criptomonedas. |

ISR para personas físicas: cómo se calcula la ganancia

El SAT determina que la ganancia gravable es la diferencia entre el precio de venta (o valor de la operación) y el costo de adquisición ajustado por inflación (INPC). La fórmula general es:

- Ganancia = Precio de venta – Costo de adquisición (actualizado por INPC)

Los puntos clave a considerar son:

- Cada intercambio cripto-cripto es una enajenación gravable, no solo las conversiones a MXN. Si intercambias Bitcoin por Ethereum, el SAT considera que primero vendiste Bitcoin (generando una ganancia o pérdida) y luego compraste Ethereum.

- Usar una tarjeta cripto es una enajenación, exactamente igual que vender criptomonedas. Cada gasto con tarjeta que convierta cripto a fiat debe registrarse y calcularse la ganancia.

- Las stablecoins como USDC usadas para gasto diario generan ganancia nula o mínima por su paridad 1:1 con el dólar, simplificando la contabilidad fiscal.

- Existe una exención de $60,000 MXN anuales sobre ganancias de capital por enajenación de bienes para personas físicas. Si tu ganancia anual por criptomonedas es inferior a ese monto, no pagarías ISR por esas operaciones.

ISR para personas morales (empresas)

Las empresas (personas morales) que operan con criptomonedas deben acumular las ganancias en su resultado fiscal y pagar el ISR a la tasa del 30% sobre la ganancia neta. No aplica la exención de $60,000 MXN (esa es solo para personas físicas). Las personas morales también deben considerar el ajuste anual por inflación y las reglas de deducibilidad aplicables.

📋 Obligaciones de los contribuyentes: plazos, reportes y documentación

Si obtuviste ganancias por criptomonedas durante el ejercicio fiscal 2025 (del 1 de enero al 31 de diciembre de 2025), debes presentar tu Declaración Anual 2025 en abril de 2026. El plazo límite para personas físicas es el 30 de abril de 2026. Las personas morales tienen fechas distintas según su régimen fiscal.

Para declarar correctamente, debes:

- Calcular la ganancia neta de cada enajenación (venta, intercambio, gasto con tarjeta cripto).

- Incluir las ganancias en el apartado de «Enajenación de bienes» (acumulable en la declaración anual).

- Si operas con un exchange registrado en México, es posible que la plataforma te proporcione reportes con el cálculo de ganancias.

Es fundamental conservar un registro detallado de todas tus transacciones durante al menos 5 años: fechas de compra y venta, cantidades, precios, comisiones pagadas, y la cotización del activo al momento de cada operación. El SAT puede solicitar esta documentación en caso de fiscalización.

🛡️ El CARF de la OCDE: cómo el SAT accede a tus transacciones internacionales

El Marco de Información Tributaria sobre Criptoactivos (CARF) de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) es el instrumento más poderoso del SAT para fiscalizar operaciones en exchanges extranjeros. México ha adoptado este estándar, que obliga a las plataformas de criptomonedas a reportar automáticamente información de sus usuarios a las autoridades fiscales de sus países de residencia.

El CARF exige a las plataformas reportar datos como:

- Identificación del usuario (nombre, dirección, RFC, fecha de nacimiento).

- Monto total de las transacciones de compra y venta.

- Saldo de la cuenta al cierre del período.

Desde abril de 2026, las plataformas deben dar al SAT acceso en tiempo real a los datos de transacciones. Si operas con un exchange extranjero (Binance, Kraken, Coinbase, etc.), el CARF permite que esa información llegue al SAT a través de acuerdos internacionales de intercambio automático de información. En otras palabras, el SAT sabe que tienes cuentas en exchanges extranjeros incluso si no las declaras.

🚨 Fiscalización y sanciones: ¿qué pasa si no declaras tus criptomonedas?

El SAT cuenta con múltiples herramientas para detectar a contribuyentes que omiten declarar sus ganancias por criptomonedas:

- Reportes de plataformas registradas: Las Instituciones de Tecnología Financiera (ITF) y proveedores de servicios de pago reportan operaciones superiores a 650 UMA (aproximadamente 70,000 pesos en 2026) a la Unidad de Inteligencia Financiera (UIF), que cruza los datos con el RFC del contribuyente.

- Intercambio internacional (CARF): Las plataformas extranjeras reportan transacciones de residentes mexicanos al SAT mediante acuerdos multilaterales.

- Acceso en tiempo real: Desde abril de 2026, las plataformas deben dar al SAT acceso en tiempo real a datos de transacciones.

Las consecuencias de no declarar pueden ser graves:

- Multas: Del 55% al 75% del impuesto omitido (puede llegar al 300% en casos extremos).

- Recargos por mora: 1.47% mensual sobre el impuesto no pagado.

- Actualización del impuesto omitido: Se ajusta por inflación (INPC).

- Posibles sanciones penales: En casos de evasión fiscal grave, puede aplicarse el Código Fiscal de la Federación y el Código Penal Federal, con penas de prisión.

🔮 El futuro de la fiscalización cripto en México

La tendencia del SAT es hacia una fiscalización más automatizada y en tiempo real. Con la implementación del CARF, la obligación de reporte para las plataformas digitales y los nuevos accesos en tiempo real a datos de transacciones, el margen para la omisión fiscal se reduce drásticamente.

Las tendencias a observar en 2026 y 2027 incluyen:

- Mayor automatización del cruce de datos: El SAT cruzará automáticamente la información recibida de plataformas con las declaraciones anuales de los contribuyentes.

- Expansión de la definición de «actividad vulnerable»: Se espera que el SAT incluya más actividades relacionadas con activos virtuales como sujetas a reporte obligatorio.

- Posible legislación específica para criptomonedas: Aunque aún no hay proyectos de ley concretos, la presión internacional podría llevar al Congreso mexicano a regular específicamente el sector cripto.

Para los inversores, la recomendación es clara: cumplir voluntariamente con las obligaciones fiscales es la mejor manera de evitar sanciones. La tecnología de blockchain es transparente y trazable, y el SAT cada vez tiene más herramientas para acceder a esa información. Para mantenerte actualizado sobre los cambios regulatorios en México, te recomendamos nuestra guía cripto para México.

❓ Preguntas Frecuentes sobre SAT y criptomonedas

📚 ¿Quieres profundizar?

Aprende más sobre los conceptos relacionados con el SAT y la fiscalidad de criptomonedas en México:

🇲🇽 Cómo declarar criptomonedas ante el SAT – Guía paso a paso para presentar tu declaración anual.

🏛️ Ley Fintech – La ley que define los «activos virtuales» en México.

⚖️ CARF (Crypto-Asset Reporting Framework) – El marco de la OCDE que permite al SAT acceder a transacciones en exchanges extranjeros.

🔐 Guía de Seguridad Crypto – Protege tus activos digitales mientras cumples con tus obligaciones fiscales.

🚀 ¿Empezando en Crypto?

Lee nuestra guía completa gratuita para principiantes y descubre todo lo que necesitas saber para empezar de forma segura en el mundo de las criptomonedas, incluyendo cómo cumplir con tus obligaciones ante el SAT y evitar sanciones.

📋 ¿Por qué confiar en esta definición? Cada término de la Cryptopedia sigue una metodología de verificación con fuentes primarias, whitepapers y legislación oficial. Conoce nuestro proceso →

⚠️ Disclaimer: Este artículo es informativo y educativo. No constituye asesoramiento fiscal, legal o financiero. Las leyes fiscales de México son complejas y pueden cambiar. Siempre consulta con un contador público certificado especializado en criptoactivos para tu situación particular.

📅 Actualizado: Marzo 2026

📖 Categoría: Regulación y Fiscalidad / Reguladores e Instrumentos