Modelo 721

⚡ Definición Rápida

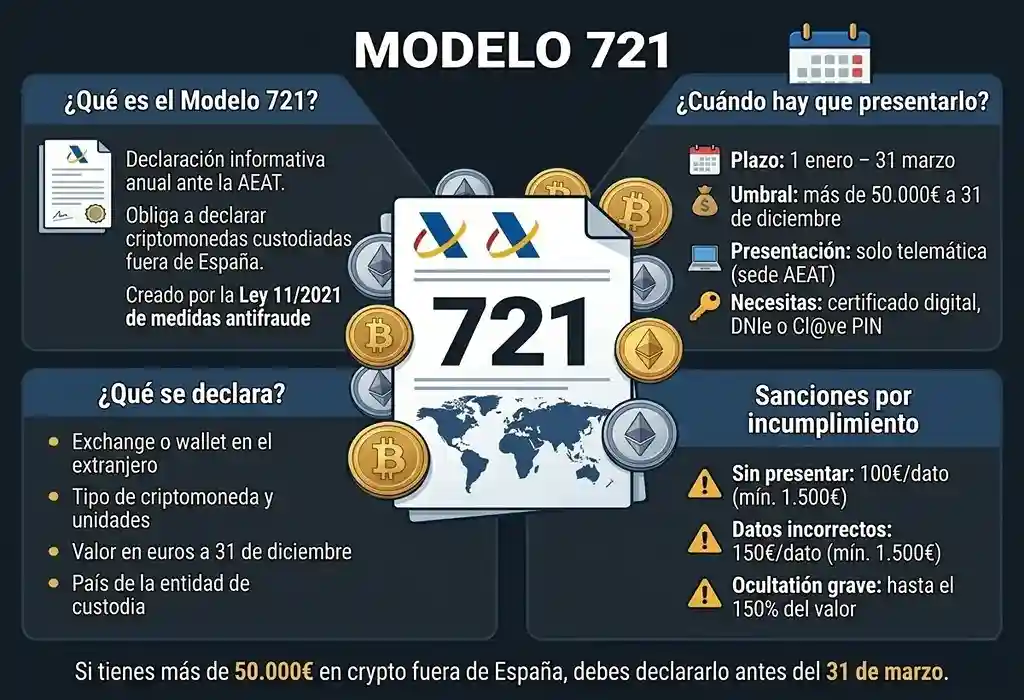

El Modelo 721 es una declaración informativa anual creada por la Agencia Tributaria española para que los residentes fiscales en España comuniquen la tenencia de criptomonedas situadas en el extranjero. Implementado mediante la Ley 11/2021 de medidas antifraude, este modelo obliga a declarar los saldos de monedas virtuales custodiadas fuera de España cuando superen los 50.000 euros a 31 de diciembre de cada año. Su plazo de presentación es del 1 de enero al 31 de marzo del año siguiente al ejercicio declarado.

Términos relacionados: aml compliance • criptomoneda • fatf travel rule • crypto tax reporting • exchange

❓ ¿Qué es el Modelo 721 y por qué Hacienda lo ha puesto en marcha?

El Modelo 721 es la respuesta de la Agencia Tributaria al crecimiento exponencial de las criptomonedas y la necesidad de controlar su tenencia fuera de España. A diferencia del IRPF (donde declaras ganancias y pérdidas), este es un modelo puramente informativo: su objetivo es que Hacienda conozca qué criptomonedas tienes en el extranjero, dónde están custodiadas y su valor.

Fue creado por la Ley 11/2021, de 9 de julio, de medidas de prevención y lucha contra el fraude fiscal. Esta ley incorporó la disposición adicional decimoctava en la Ley General Tributaria, estableciendo la obligación de informar sobre las monedas virtuales situadas en el extranjero. En la práctica, el Modelo 721 funciona como un «hermano menor» del Modelo 720 (bienes y derechos en el extranjero), pero específicamente enfocado en criptoactivos.

Es importante entender que el Modelo 721 no sustituye a la declaración de la Renta. Aunque ya hayas declarado tus ganancias o pérdidas patrimoniales en el IRPF, si cumples los requisitos, debes presentar igualmente este modelo. Hacienda utiliza esta información para cruzar datos y detectar posibles incoherencias entre el patrimonio declarado y las rentas obtenidas.

📖 Definición Técnica

El Modelo 721 es una declaración informativa regulada en el artículo 42 quater del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria (Real Decreto 1065/2007). Su base legal se encuentra en la disposición adicional decimoctava de la Ley 58/2003, General Tributaria, introducida por la Ley 11/2021.

Este modelo debe ser presentado por los sujetos pasivos que sean titulares, beneficiarios, autorizados o tengan poder de disposición sobre monedas virtuales situadas en el extranjero, siempre que el saldo conjunto a 31 de diciembre supere los 50.000 euros. La información a suministrar incluye: identificación del declarante, datos de la entidad que custodia las criptomonedas, tipo de moneda virtual, número de unidades, valor en euros y origen de la cotización utilizada.

📊 ¿Quién está obligado a presentar el Modelo 721?

La obligación de presentar el Modelo 721 afecta a un conjunto específico de contribuyentes que cumplan ciertos requisitos:

| Sujeto obligado | Condiciones |

|---|---|

| Personas físicas residentes en España | Titulares, beneficiarios, autorizados o con poder de disposición sobre criptomonedas en el extranjero cuando el saldo supere los 50.000 euros a 31 de diciembre. |

| Personas jurídicas residentes en España | Las entidades que posean criptomonedas en el extranjero, sin umbral mínimo (obligadas aunque sea 1 euro). |

| Establecimientos permanentes en España de no residentes | Cuando la actividad de criptomonedas se realice a través de dicho establecimiento. |

Umbral clave: Para personas físicas, solo se debe presentar el modelo si el saldo conjunto de todas las criptomonedas en el extranjero supera los 50.000 euros a 31 de diciembre. Una vez superado el umbral, se deberá presentar el modelo todos los años, incluso si el saldo baja de 50.000 euros en ejercicios posteriores (obligación de mantenimiento).

🗓️ Plazos de presentación del Modelo 721

El plazo de presentación del Modelo 721 es el mismo todos los años:

- Inicio: 1 de enero del año siguiente al ejercicio declarado.

- Finalización: 31 de marzo del año siguiente al ejercicio declarado.

Por ejemplo, para declarar las criptomonedas en el extranjero a 31 de diciembre de 2025, el plazo de presentación es del 1 de enero al 31 de marzo de 2026.

La presentación es exclusivamente telemática a través de la sede electrónica de la Agencia Tributaria (AEAT). Es necesario disponer de certificado digital, DNI electrónico o Cl@ve PIN para identificarse y firmar la declaración.

💰 ¿Qué se declara exactamente en el Modelo 721?

En el Modelo 721 se debe informar sobre:

- Identificación del declarante: NIF, nombre y apellidos o razón social.

- Datos de la entidad que custodia las criptomonedas: Nombre, país de residencia, NIF (si tiene), dirección.

- Tipo de moneda virtual: Bitcoin, Ethereum, USDT, etc. Se identifica por su símbolo o código.

- Número de unidades: Saldo a 31 de diciembre.

- Valor en euros: Se debe calcular con la cotización de cierre del día 31 de diciembre, según fuentes oficiales (CoinMarketCap, CoinGecko o la propia cotización del exchange).

- País donde se encuentra la entidad de custodia.

⚠️ Sanciones por no presentar o presentar incorrectamente el Modelo 721

Las sanciones por incumplimiento del Modelo 721 pueden ser severas. La Agencia Tributaria considera este modelo como una obligación formal de carácter informativo, por lo que las multas se aplican sobre cada dato omitido o incorrecto:

| Infracción | Sanción |

|---|---|

| No presentar el modelo dentro de plazo | 100 euros por dato (cada criptomoneda) con un mínimo de 1.500 euros. |

| Presentar fuera de plazo sin requerimiento previo | Reducción del 50% sobre la sanción base si se presenta antes de que Hacienda requiera. |

| Presentar con datos incorrectos, incompletos o falsos | 150 euros por cada dato incorrecto (mínimo 1.500 euros). Si la falsedad afecta al valor, la sanción puede ser del 150% de la cuota defraudada. |

En casos de ocultación deliberada de activos en el extranjero, las sanciones pueden alcanzar el 150% del valor de los activos no declarados. Además, la no presentación reiterada puede derivar en un procedimiento de inspección que revise los ejercicios anteriores.

🧠 Guía práctica: Cómo presentar el Modelo 721 paso a paso

- Paso 1: Reúne la información. Antes de comenzar, ten a mano: lista de todos los exchanges o wallets donde tienes criptomonedas fuera de España, saldos a 31 de diciembre, cotizaciones en euros de cada criptomoneda en esa fecha, e identificación de las entidades de custodia.

- Paso 2: Accede a la sede electrónica de la AEAT. Entra en la página de la Agencia Tributaria (www.agenciatributaria.es). Busca «Modelo 721» o accede directamente a «Presentación de declaraciones informativas».

- Paso 3: Identifícate con certificado digital, DNIe o Cl@ve PIN. Necesitas un sistema de identificación electrónica.

- Paso 4: Rellena el formulario. El asistente te guiará. Debes añadir tantos bloques como criptomonedas y entidades de custodia tengas. Si tienes varias monedas en el mismo exchange, se agrupan en el mismo bloque.

- Paso 5: Verifica los datos y calcula. El sistema validará automáticamente si los datos son coherentes y te mostrará el resumen.

- Paso 6: Firma y presenta. Una vez revisado, firma electrónicamente y obtén el justificante de presentación. Guarda este justificante junto con los documentos de soporte durante al menos 5 años.

🔮 Diferencias entre Modelo 720 y Modelo 721

Muchos contribuyentes confunden el Modelo 721 con el Modelo 720. Estas son las principales diferencias:

| Aspecto | Modelo 720 | Modelo 721 |

|---|---|---|

| Objeto | Bienes y derechos situados en el extranjero (cuentas bancarias, valores, inmuebles). | Exclusivamente criptomonedas en el extranjero. |

| Umbral | 50.000 euros por categoría (cuentas, valores, inmuebles). | 50.000 euros global para el total de criptomonedas. |

| Plazo | 1 de enero – 31 de marzo. | 1 de enero – 31 de marzo (igual). |

| Sanciones | Desde 5.000 euros por cada dato omitido hasta el 150% del valor oculto. | 100-150 euros por dato, con mínimos de 1.500 euros. En casos graves, puede derivar en inspección. |

🎯 Conclusión: Cumplir con el Modelo 721 es obligatorio y estratégico

El Modelo 721 no es una opción, es una obligación legal para quienes tienen criptomonedas en el extranjero por encima del umbral. Aunque su incumplimiento no genera directamente una deuda tributaria, las sanciones por omisión pueden ser cuantiosas y, lo más grave, pueden abrir la puerta a una inspección fiscal que revise tus ganancias patrimoniales no declaradas.

Si operas con exchanges extranjeros (Binance, Kraken, Coinbase, etc.) y el saldo conjunto supera los 50.000 euros a 31 de diciembre, debes presentar el modelo dentro del plazo. La recomendación es que, aunque no superes el umbral, lleves un registro ordenado de tus operaciones, ya que en cualquier momento podrías superarlo y tendrías que presentarlo los años siguientes.

Para una correcta declaración, utiliza la información que los propios exchanges proporcionan (balances a 31 de diciembre) y, si es necesario, consulta con un asesor fiscal especializado en criptomonedas. La buena noticia es que el Modelo 721 es más sencillo que el 720, pero requiere precisión. Hazlo dentro de plazo y evita sanciones innecesarias.

❓ Preguntas Frecuentes sobre el Modelo 721

📚 ¿Quieres profundizar en fiscalidad cripto?

Explora más recursos de La Cryptoguía sobre impuestos y regulación:

💰 Cómo declarar criptomonedas en España 2026 – Guía paso a paso.

📊 Modelo 720 – Declaración de bienes en el extranjero.

⚖️ ¿Qué es MiCA? – Regulación europea que afecta a exchanges y usuarios.

📝 KYC – Verificación de identidad en exchanges.

🚀 ¿Empezando en Crypto?

Nuestra guía completa para principiantes te explicará los fundamentos antes de lanzarte a operar con criptomonedas.

📋 ¿Por qué confiar en esta definición? Cada término de la Cryptopedia sigue una metodología de verificación con fuentes primarias, whitepapers y legislación oficial. Conoce nuestro proceso →

⚠️ Disclaimer: Este artículo es informativo y educativo. No constituye asesoramiento fiscal, legal ni financiero. Las normas tributarias pueden cambiar y tener particularidades según cada caso. Recomendamos consultar con un asesor fiscal especializado antes de realizar cualquier declaración. La Cryptoguía no se responsabiliza de sanciones o perjuicios derivados de la aplicación de este contenido.

📅 Actualizado: Marzo 2026

📖 Categoría: Regulación y Fiscalidad / Fiscalidad