Form 1099-DA (Digital Asset Proceeds from Broker Transactions)

⚡ Definición Rápida

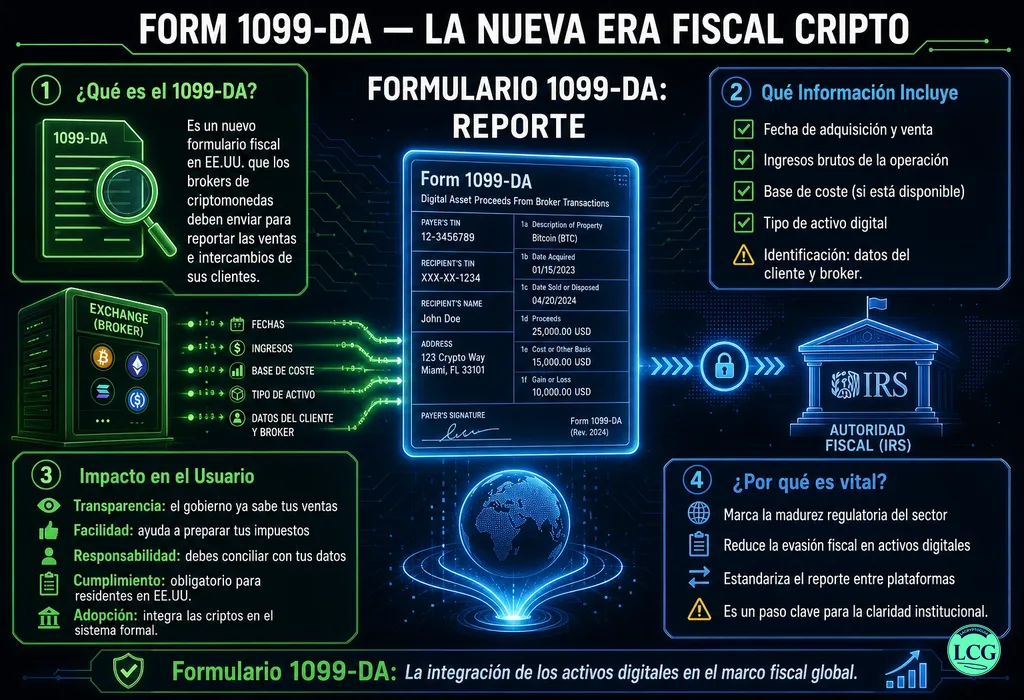

El Form 1099-DA es un formulario fiscal emitido por el IRS (Internal Revenue Service) de Estados Unidos que los brokers de activos digitales (exchanges, custodios, procesadores de pago) deben presentar para reportar las ganancias y pérdidas de sus clientes por transacciones con criptomonedas. Entra en vigor a partir del año fiscal 2026.

Términos relacionados: IRS • fifo-lifo-hifo • Cost Basis • Capital Gains • Exchange

📄 ¿Qué es el Form 1099-DA y por qué es un antes y después en la fiscalidad cripto?

Imagina que cada vez que vendes Bitcoin en un exchange, el IRS recibe automáticamente un informe con el precio de venta, la fecha y —por primera vez— también el coste de adquisición (lo que pagaste originalmente). Ya no tendrás que calcular tú mismo tus ganancias o pérdidas; el exchange lo hará por ti y te enviará el Form 1099-DA para que lo incluyas en tu declaración de impuestos. Eso es exactamente lo que hace este nuevo formulario.

El Form 1099-DA (Digital Asset Proceeds from Broker Transactions) fue finalizado por el IRS en diciembre de 2025, tras un largo período de comentarios públicos. Es parte de la Ley de Inversión e Infraestructura de 2021 (Infrastructure Investment and Jobs Act), que amplió la definición de «broker» para incluir a los exchanges de criptomonedas. Antes de 2026, los exchanges solo emitían el Form 1099-K (para pagos con tarjeta) o el Form 1099-B (para valores tradicionales), pero ninguno estaba adaptado a las peculiaridades de los activos digitales.

Para cualquier inversor en criptomonedas con residencia fiscal en EE.UU., el 1099-DA es tan importante como el W-2 para un empleado. Y para los exchanges, implica una enorme inversión tecnológica para calcular el coste base (método FIFO, HIFO o identificación específica) y reportar correctamente. Entender este formulario es clave para evitar multas por declaraciones incorrectas.

📖 Definición Técnica

El Form 1099-DA es un formulario informativo del IRS que los brokers de activos digitales deben presentar para cada cliente que realice una transacción sujeta a reporte. Según la sección 6045 del Internal Revenue Code (modificada por la Infrastructure Act), un broker incluye:

- Exchanges centralizados (Coinbase, Kraken, Binance.US).

- Custodios de wallets (BitGo, Fireblocks, Exodus).

- Procesadores de pago que aceptan criptomonedas (BitPay, Strike).

- Algunos proveedores de servicios de DeFi si tienen control sobre las transacciones (aún en discusión).

El formulario debe presentarse al IRS y entregarse al cliente antes del 31 de enero del año siguiente a la transacción. Contiene la siguiente información clave:

- Nombre, dirección y NIF (TIN) del cliente y del broker.

- Fecha de adquisición del activo digital (acquired date).

- Fecha de venta o disposición (sold or disposed date).

- Precio de venta (gross proceeds).

- Coste base ajustado (cost basis) — NUEVO: obligatorio a partir de 2026.

- Tipo de activo digital (Bitcoin, Ethereum, etc.) y cantidad de unidades.

- Método de identificación de lotes (FIFO, HIFO, identificación específica).

Puedes consultar el borrador oficial del formulario en el sitio del IRS (borrador) y las regulaciones finales en el Federal Register.

📜 Origen: Por qué el IRS creó el 1099-DA (y por qué tardó tanto)

El IRS lleva años intentando cerrar la «brecha fiscal» de las criptomonedas. Según sus estimaciones, más del 80% de las transacciones con activos digitales no se declaraban correctamente antes de 2024. Esto se debía a que los exchanges no estaban obligados a reportar el coste base, solo los ingresos brutos (a través del 1099-K, que además tenía umbrales altos).

La Ley de Inversión e Infraestructura de 2021 (firmada por Biden en noviembre de 2021) incluyó una disposición que expandía la definición de «broker» a los exchanges de criptomonedas y les exigía reportar transacciones como si fueran valores tradicionales. Sin embargo, la redacción original era tan amplia que también habría incluido a los mineros, validadores y desarrolladores de software DeFi, lo que generó una enorme controversia.

Tras años de cabildeo, el IRS emitió regulaciones propuestas en 2023 y finales en 2024-2025, con un alivio significativo: los mineros, validadores y creadores de wallets no custodiales quedan excluidos (al menos por ahora). El Form 1099-DA final se presentó en diciembre de 2025, aplicable a partir del 1 de enero de 2026.

Para los inversores, esto significa que a partir de 2027 (cuando recibas el 1099-DA por tus operaciones de 2026), declarar criptomonedas será tan sencillo como declarar acciones. Pero también implica que el IRS tendrá una copia de cada una de tus ventas, por lo que el fraude fiscal será mucho más difícil. Para entender cómo declarar correctamente en España (donde no existe este formulario), lee nuestra guía de declaración de criptomonedas en España.

⚙️ ¿Qué información contiene el Form 1099-DA? (Campos clave)

La siguiente tabla resume los campos más importantes del Form 1099-DA:

| Campo / Casilla | Descripción | Ejemplo |

|---|---|---|

| 1a. Descripción del activo | Nombre del activo digital (ticker). | Bitcoin (BTC) |

| 1b. Cantidad | Número de unidades vendidas. | 0.5 BTC |

| 1c. Fecha de adquisición | Cuándo compraste el activo (formato YYYY-MM-DD). | 2025-03-15 |

| 1d. Fecha de venta | Cuándo vendiste o intercambiaste el activo. | 2026-06-20 |

| 1e. Ingresos brutos | Precio de venta en USD. | $25,000 |

| 1f. Coste base | Lo que pagaste originalmente (incluyendo comisiones). | $15,000 |

| 1g. Ganancia o pérdida | Calculado automáticamente (1e – 1f). | $10,000 |

Además, el formulario incluye información sobre el método de coste base utilizado:

- FIFO (First In, First Out): Las primeras monedas que compraste son las primeras que se venden.

- HIFO (Highest In, First Out): Se venden primero las monedas con mayor coste base (menor ganancia).

- Identificación específica: El cliente elige qué lotes vender (requiere registro previo).

El IRS permite a los contribuyentes usar cualquier método, siempre que sea consistente y esté documentado. Los exchanges, por defecto, usarán FIFO a menos que el cliente elija otro método y lo notifique por escrito antes de la transacción. Para aprender a gestionar tu cartera y calcular plusvalías, te recomendamos nuestra Guía de Seguridad Crypto (que incluye consejos fiscales).

⚠️ ¿Quiénes deben emitir y quiénes deben recibir el 1099-DA?

No todas las transacciones cripto generan un 1099-DA. La siguiente tabla aclara las obligaciones:

| Tipo de entidad / transacción | ¿Emite 1099-DA? | Observaciones |

|---|---|---|

| Exchange centralizado (Coinbase, Kraken) | Sí | Debe emitir 1099-DA por cada cliente con ventas > $600 en el año. |

| Custodio de wallet (BitGo) | Sí | Si custodias las claves y el cliente vende o transfiere. |

| Procesador de pagos (BitPay) | Sí | Si convierte cripto a fiat para el comerciante. |

| DEX descentralizado (Uniswap) | No (por ahora) | No hay entidad central que pueda reportar. El IRS está estudiando cómo regularlo. |

| Minería o staking | No | Los ingresos por minería se reportan en el Schedule 1, no en 1099-DA. |

| Transferencia entre wallets propias | No | No es una venta, no hay hecho imponible. |

Para los inversores, el 1099-DA se emitirá si cumples dos condiciones:

- Eres residente fiscal de EE.UU. (o extranjero con fuente de ingresos en EE.UU.).

- Has vendido o intercambiado activos digitales en un broker, con ingresos brutos superiores a $600 en el año fiscal.

El umbral de $600 es bajo, lo que significa que prácticamente cualquier venta reportable generará un 1099-DA. Si no recibes uno pero realizaste ventas, igual debes declararlas tú mismo. Para elegir un exchange que cumpla con estas obligaciones, consulta nuestra comparativa de los mejores exchanges.

🔢 Cómo usar el 1099-DA en tu declaración de impuestos (paso a paso)

Si recibes un Form 1099-DA, estos son los pasos para incorporarlo en tu declaración (Form 1040, Schedule D y Form 8949):

- Paso 1: Revisa que todos los datos sean correctos (nombre, NIF, fechas, cantidades, coste base). Si hay errores, contacta al exchange para que emita un formulario corregido.

- Paso 2: Transfiere la información del 1099-DA al Form 8949 (Sales and Dispositions of Capital Assets). Cada transacción se lista por separado, a menos que uses el método de «transacciones agregadas» (permitido solo si no hay ajustes).

- Paso 3: Suma las ganancias y pérdidas en el Form 8949 y transfiere el total al Schedule D (Capital Gains and Losses).

- Paso 4: Incluye el Schedule D en tu Form 1040. Las ganancias se gravan según tu tramo impositivo (0%, 15% o 20% para ganancias de capital a largo plazo; hasta 37% para corto plazo).

Es importante que conserves tus propios registros, porque el coste base reportado por el exchange puede no incluir comisiones o ajustes por hard forks, airdrops o staking. Para profundizar en el cálculo de impuestos, lee nuestra guía de declaración en España (aunque el 1099-DA es específico de EE.UU., los principios son similares).

🔮 El futuro: 1099-DA, DeFi, y la armonización fiscal global

El Form 1099-DA es solo el comienzo. El IRS ya está trabajando en varias extensiones:

- DeFi y DEXs: El IRS ha solicitado comentarios sobre cómo reportar transacciones en protocolos descentralizados. Una propuesta de 2024 sugería que los «front-ends» (interfaces como Uniswap Web) podrían ser considerados brokers, pero la industria lo rechazó. Es probable que se requiera un nuevo formulario específico para DeFi en 2027 o 2028.

- NFTs: Actualmente, los NFTs se reportan en el 1099-DA si son «activos digitales», pero el IRS planea un anexo específico para obras de arte tokenizadas.

- Stablecoins: Las ganancias por la venta de stablecoins (cuando el precio se desvía de $1) también deben reportarse, aunque el IRS está considerando un umbral de minimis para transacciones pequeñas.

A nivel global, otros países están observando el 1099-DA. España, con el modelo 721 (declaración de criptomonedas en el extranjero) y los requerimientos informativos anuales, tiene un enfoque diferente. Pero la tendencia es clara: los gobiernos quieren automatizar el reporte de ganancias cripto. Para estar al día, te recomendamos nuestra guía completa para principiantes que se actualiza con los cambios fiscales.

❓ Preguntas Frecuentes sobre el Form 1099-DA

📚 ¿Quieres profundizar?

Aprende más sobre los conceptos relacionados con el Form 1099-DA y la fiscalidad cripto:

💰 Cómo declarar criptomonedas en España – El equivalente fiscal al 1099-DA en el sistema español.

📊 Mejores Exchanges Cripto – Plataformas que emiten 1099-DA y cumplen con el IRS.

🔐 Guía de Seguridad Crypto – Incluye consejos fiscales para mantener registros precisos.

⚠️ 10 Estafas Crypto Más Comunes – Evita esquemas que luego compliquen tu declaración fiscal.

🚀 ¿Empezando en Crypto?

Lee nuestra guía completa gratuita para principiantes y descubre todo lo que necesitas saber para empezar de forma segura, incluyendo cómo entender tu declaración de impuestos y qué hacer si recibes un 1099-DA por primera vez.

📋 ¿Por qué confiar en esta definición? Cada término de la Cryptopedia sigue una metodología de verificación con fuentes primarias, whitepapers y legislación oficial. Conoce nuestro proceso →

⚠️ Disclaimer: Este artículo es informativo y educativo. No constituye asesoramiento fiscal. Las leyes fiscales de EE.UU. son complejas y cambian frecuentemente. Consulta siempre con un contador público certificado (CPA) o abogado fiscalista para tu situación particular. Este contenido no es aplicable a residentes fuera de EE.UU. sin la debida adaptación local.

📅 Actualizado: Marzo 2026

📖 Categoría: Regulación y Fiscalidad / Fiscalidad