FinCEN (Financial Crimes Enforcement Network)

⚡ Definición Rápida

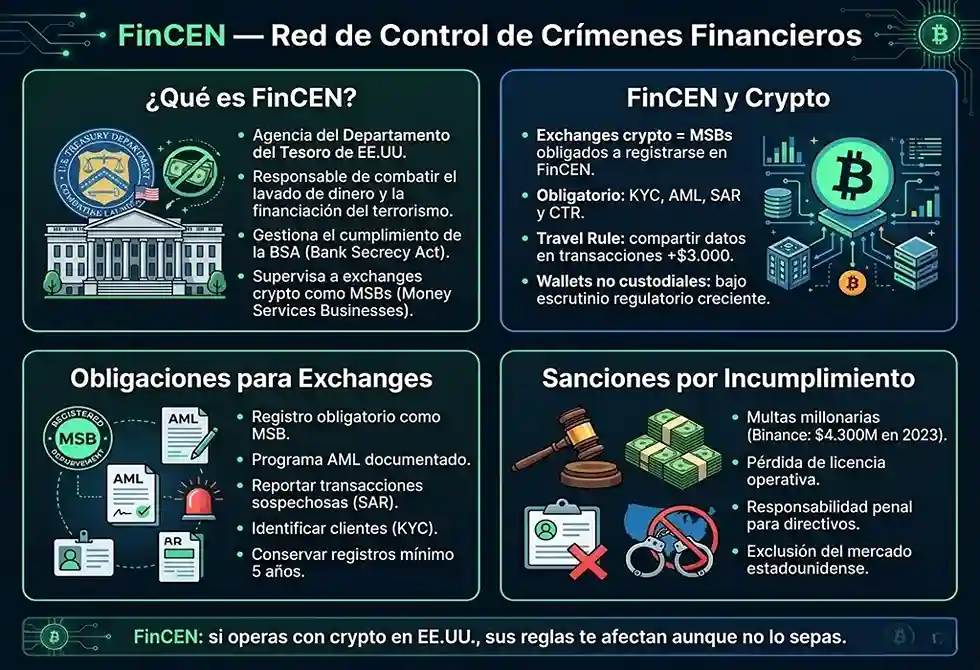

FinCEN es la agencia del Departamento del Tesoro de Estados Unidos encargada de recopilar, analizar y compartir información financiera para combatir el lavado de dinero y el financiamiento del terrorismo, incluyendo operaciones con criptomonedas. Su autoridad se extiende a exchanges, casas de cambio y cualquier Money Services Business (MSB) que opere en dólares o con clientes estadounidenses.

Términos relacionados: MSB • AML • KYC • SAR • Travel Rule • Bank Secrecy Act

🏛️ ¿Qué es FinCEN y por qué es clave para las criptomonedas?

Imagina una enorme base de datos gubernamental que recibe millones de alertas cada vez que alguien mueve dinero de forma sospechosa, ya sea en efectivo, transferencia bancaria o criptomonedas. Esa base de datos la administra FinCEN. Creada en 1990, esta oficina del Tesoro de EE.UU. se ha convertido en el ojo que todo lo ve del sistema financiero estadounidense, y desde 2013, también del mundo cripto.

Su poder no viene de investigar crímenes directamente —eso lo hacen el FBI, la DEA o Homeland Security— sino de obligar a bancos, exchanges y fintechs a reportar cualquier transacción inusual. Si un exchange detecta que un usuario intenta romper el KYC con identidades falsas, o que recibe fondos de un mixer como Tornado Cash, FinCEN espera un Reporte de Actividad Sospechosa (SAR) en menos de 30 días. Ignorarlo puede costar multas de decenas de millones de dólares, como ya le pasó a Coinbase, Binance y BitMEX.

Para cualquier persona o empresa que opere con criptomonedas y tenga vínculos con EE.UU. (clientes, servidores, o simplemente acepte dólares digitales), entender FinCEN no es opcional. Es la diferencia entre operar legalmente o enfrentarse a multas que pueden liquidar un negocio. De hecho, la propia guía de FinCEN de 2013 sentó las bases de lo que hoy conocemos como cumplimiento normativo en el sector.

📖 Definición Técnica

El Financial Crimes Enforcement Network (FinCEN) es una oficina del Departamento del Tesoro de EE.UU. que ejerce autoridad regulatoria bajo la Bank Secrecy Act (BSA) de 1970, modificada por la USA PATRIOT Act de 2001. Su misión es salvaguardar el sistema financiero del uso ilícito mediante la recolección, análisis y diseminación de inteligencia financiera. Para ello, exige a las entidades reguladas (bancos, MSBs, casas de cambio, exchanges de criptomonedas) que:

- Presenten Reportes de Actividades Sospechosas (SAR) ante cualquier indicio de lavado o financiación del terrorismo.

- Presenten Reportes de Transacciones Monetarias (CTR) por operaciones en efectivo físico superiores a $10,000.

- Mantengan programas escritos de AML/CFT adaptados a su perfil de riesgo.

- Se registren como MSB antes de iniciar operaciones.

- Cumplan con la Travel Rule para transferencias superiores a $3,000.

En 2013, FinCEN extendió su definición de «Money Services Business» (MSB) a los administradores e intercambiadores de moneda virtual, incluyendo exchanges centralizados, creadores de mercado y emisores de stablecoins. Esta decisión histórica puso a las criptomonedas bajo el paraguas de la BSA.

📜 El origen: Bank Secrecy Act y la guía de 2013

Para entender FinCEN, hay que remontarse a la Bank Secrecy Act (BSA) de 1970, que obligaba a los bancos a mantener registros y reportar grandes transacciones en efectivo (los famosos CTR). En 1990 se creó FinCEN para gestionar esa red de reportes, pero fue tras los atentados del 11 de septiembre de 2001, con la USA PATRIOT Act, cuando sus poderes se expandieron drásticamente: FinCEN pasó a ser el núcleo de la lucha antiterrorista financiera, con capacidad para emitir órdenes de congelación de activos y compartir inteligencia con agencias de inteligencia.

El momento clave para las criptomonedas llegó el 18 de marzo de 2013, cuando FinCEN publicó una guía histórica: «Application of FinCEN’s Regulations to Persons Administering, Exchanging, or Using Virtual Currencies». Allí definió por primera vez a los «exchangers» (exchanges) y «administradores» de moneda virtual como MSBs (Money Services Businesses). Esto significaba que tenían que:

- Registrarse ante FinCEN (formulario 107).

- Designar un oficial de cumplimiento AML.

- Implementar programas de KYC.

- Reportar transacciones sospechosas (SAR).

Fue el primer gran marco regulatorio para Bitcoin en EE.UU. y sirvió de modelo para muchas otras jurisdicciones. Desde entonces, FinCEN ha emitido actualizaciones, incluyendo guías sobre stablecoins, DeFi y NFTs en 2019 y 2021, dejando claro que la tecnología no exime del cumplimiento.

⚙️ Herramientas clave de FinCEN: SAR, CTR y el registro MSB

FinCEN no actúa solo. Su poder depende de que miles de entidades (bancos, exchanges, casinos, casas de cambio) le reporten información. Las tres herramientas principales son:

| Instrumento | Sigla | ¿Qué reporta? | Umbral / Condición | Plazo |

|---|---|---|---|---|

| Reporte de Actividades Sospechosas | SAR | Cualquier transacción inusual, sin base económica legal, que parezca lavado de dinero o financiación del terrorismo. | Sin umbral mínimo. Obligatorio si hay sospecha. | 30 días |

| Reporte de Transacciones Monetarias | CTR | Transacciones en efectivo físico superiores a $10,000 en un día. | Más de $10,000 (solo efectivo físico). | 15 días |

| Registro de MSB | Formulario 107 | Registro de la empresa como Money Services Business ante FinCEN. | Obligatorio antes de iniciar operaciones. | Previo a la actividad |

En el mundo cripto, los SAR son los más relevantes. ¿Qué tipo de actividad dispara un SAR? Ejemplos reales: un usuario que deposita $50,000 en USDT desde una wallet vinculada a un mercado de la darknet; alguien que intenta romper el límite de $10,000 haciendo múltiples depósitos justo por debajo del umbral (estructuración); o una cuenta corporativa que recibe fondos de decenas de wallets diferentes sin justificación comercial. Si un exchange detecta estas conductas, debe presentar un SAR en 30 días.

Además, desde 2019, FinCEN aplica la Travel Rule (Regla de Viaje) a las transferencias de criptomonedas superiores a $3,000. Esto obliga a los exchanges a compartir entre sí información del remitente (nombre, dirección, número de cuenta) y del destinatario. Para cumplir técnicamente, muchos exchanges han adoptado soluciones como TRUST de Coinbase o Sygna Bridge. Si quieres profundizar en cómo proteger tus fondos y elegir exchanges seguros, lee nuestra Guía de Seguridad Crypto.

⚠️ Multas históricas de FinCEN a exchanges y proyectos cripto

FinCEN no duda en usar su poder sancionador. Estos son algunos de los casos más emblemáticos:

| Año | Entidad / Persona | Multa | Motivo |

|---|---|---|---|

| 2021 | Coinbase | $50 millones | KYC deficiente, falta de SAR, permitió la creación de cuentas con información insuficiente. |

| 2021 | BitMEX | $100 millones (propuesta) | Operar sin registro MSB, violación intencional de la BSA, lavado de dinero. |

| 2023 | Binance | $3.4 mil millones | No registrarse como MSB, falta de AML, permitió transacciones ilícitas. |

| 2020 | Larry Dean Harmon (Helix mixer) | $60 millones | Operar un mixer sin registro MSB, lavado de fondos de darknet. |

| 2019 | Eric Powers (BTC-e) | $110 millones | Exchange ruso que operaba sin KYC, vinculado a robo de Mt. Gox. |

Estos casos demuestran que FinCEN actúa con dureza, incluso contra actores internacionales que atienden a clientes estadounidenses. La multa a Binance, en particular, fue parte de un acuerdo mayor con el DOJ y el OFAC, y supuso un antes y después en la industria. Para conocer el marco regulatorio europeo equivalente, lee nuestro artículo sobre ¿Qué es MiCA?.

📋 Obligaciones prácticas para proyectos cripto bajo FinCEN

Si tienes o planeas lanzar un exchange centralizado, un custodio de wallets, un emisor de stablecoins (como USDC o USDT) o incluso un servicio de mezcla (mixer), y tienes clientes en EE.UU. o operas en dólares, debes cumplir con estas obligaciones:

- Registrarte como MSB ante FinCEN mediante el formulario 107. El registro es gratuito, pero requiere renovación cada dos años.

- Designar un oficial de cumplimiento AML (BSA/AML Officer) con autoridad real dentro de la organización.

- Implementar un programa de KYC/AML escrito y basado en riesgo, que incluya identificación de clientes, monitoreo de transacciones y capacitación de empleados.

- Reportar transacciones sospechosas (SAR) en un plazo de 30 días desde la detección. Los SAR son confidenciales; el cliente no puede ser notificado.

- Cumplir con la Travel Rule para transferencias de criptomonedas superiores a $3,000. Esto implica compartir datos entre VASPs (exchanges).

- Mantener registros de todas las transacciones por al menos 5 años, disponibles para inspección por FinCEN.

El incumplimiento de cualquiera de estas obligaciones puede acarrear multas civiles de hasta $1 millón por violación y penas de prisión de hasta 10 años para los responsables (bajo la BSA). Además, FinCEN puede emitir órdenes de cesación y desistimiento, y remitir el caso al Departamento de Justicia para enjuiciamiento penal.

Si eres un usuario individual, no tienes obligaciones directas ante FinCEN, pero los exchanges te exigirán KYC para cumplir con la normativa. Por eso es importante elegir plataformas confiables. Consulta nuestra Comparativa de los mejores exchanges para operar con seguridad.

🔮 El futuro: FinCEN y la regulación de DeFi, mixers y privacidad

En 2023 y 2024, FinCEN ha propuesto nuevas reglas que afectan directamente al ecosistema cripto:

- Mixers y servicios de privacidad: FinCEN propuso designar a las transacciones que usan mixers (como Tornado Cash) como «transacciones de interés primario», obligando a los exchanges a reportar cualquier interacción con ellos. Propuesta oficial.

- DeFi: FinCEN ha dejado claro que los protocolos DeFi que tienen «control efectivo» (por ejemplo, un equipo detrás con poder de actualización o comisiones) deben registrarse como MSBs. Esto afecta a muchos DEXs y agregadores.

- Stablecoins: FinCEN colabora con el Presidente del Tesoro para exigir que los emisores de stablecoins tengan programas AML robustos y reporten SAR, similar a los bancos.

Además, el reciente GENIUS Act (que veremos en otro artículo) otorga a FinCEN nuevas facultades para supervisar stablecoins y proveedores de servicios de activos virtuales. La tendencia es clara: más regulación, más reportes y menos anonimato. Para estar al día, te recomendamos leer nuestra guía completa gratuita para principiantes, donde actualizamos los cambios normativos periódicamente.

❓ Preguntas Frecuentes sobre FinCEN

📚 ¿Quieres profundizar?

Aprende más sobre los conceptos relacionados con FinCEN y la regulación cripto:

🏦 ¿Qué es Blockchain? – La tecnología base que FinCEN comenzó a regular en 2013.

⚖️ ¿Qué es MiCA? – El marco regulatorio europeo, equivalente a FinCEN pero a nivel de la UE.

📊 Mejores Exchanges Cripto – Plataformas que cumplen con las exigencias de FinCEN y otras regulaciones.

⚠️ 10 Estafas Crypto Más Comunes – Muchas estafas son detectadas por FinCEN a través de reportes SAR.

🚀 ¿Empezando en Crypto?

Lee nuestra guía completa gratuita para principiantes y descubre todo lo que necesitas saber para empezar de forma segura, incluyendo cómo elegir exchanges regulados, proteger tus activos y entender las implicaciones fiscales de operar con criptomonedas.

📋 ¿Por qué confiar en esta definición? Cada término de la Cryptopedia sigue una metodología de verificación con fuentes primarias, whitepapers y legislación oficial. Conoce nuestro proceso →

⚠️ Disclaimer: Este artículo es informativo y educativo. No constituye asesoramiento legal ni financiero. Las obligaciones ante FinCEN pueden cambiar y dependen de cada negocio. Siempre consulta con un abogado especializado en cumplimiento financiero y regulatorio para tu situación particular.

📅 Actualizado: Marzo 2026

📖 Categoría: Regulación y Fiscalidad / Compliance y AML