BSA (Bank Secrecy Act): El pilar legal que erigió la transparencia financiera moderna

⚡ Definición Rápida

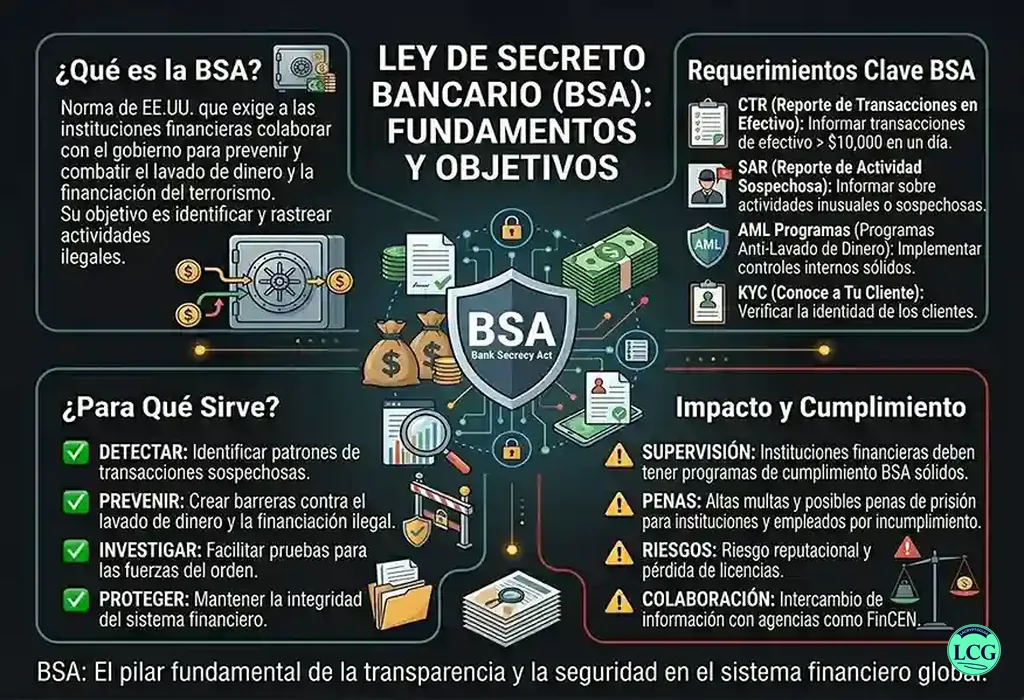

La BSA (Bank Secrecy Act) o Ley de Secreto Bancario, promulgada por el Congreso de Estados Unidos en 1970, es la piedra angular del régimen antilavado de dinero (AML) y contra la financiación del terrorismo (CFT) del país. Su objetivo fundamental es prevenir que las instituciones financieras sean utilizadas como canales para el lavado de activos, el fraude fiscal y otras actividades ilícitas. Para ello, impone a bancos, cooperativas de crédito y empresas de servicios monetarios (MSB) —incluyendo a los exchanges de criptomonedas— la obligación de mantener registros detallados, identificar a sus clientes y reportar a las autoridades cualquier transacción que supere ciertos umbrales o que sea sospechosa de estar vinculada a actividades ilegales.

Términos relacionados: AML Compliance • KYC • FinCEN • MSB • SEC Regulations

❓ ¿Qué es la BSA y por qué es la base del sistema AML moderno?

La Bank Secrecy Act (BSA) es la ley que, durante más de cinco décadas, ha establecido las reglas del juego para la transparencia financiera en Estados Unidos. Promulgada en 1970, fue una respuesta directa a la creciente preocupación por el uso del sistema financiero para ocultar fondos provenientes de actividades ilegales, un problema que la tecnología y la globalización comenzaban a agravar. La BSA fue pionera al exigir a las instituciones financieras que ya no fueran un mero conducto pasivo, sino un actor activo en la detección y prevención de delitos financieros.

La ley estableció un marco dual de obligaciones: por un lado, la creación de un «rastro de papel» a través de la conservación de registros detallados de las transacciones y, por otro, un sistema de alerta temprana mediante la presentación de informes a las autoridades gubernamentales. Este sistema, gestionado y supervisado por la Financial Crimes Enforcement Network (FinCEN) del Departamento del Tesoro, ha sido la base sobre la que se han construido posteriores normativas, como el USA PATRIOT Act, para adaptarse a los nuevos riesgos de lavado de dinero y financiación del terrorismo.

📖 Definición Técnica

La BSA (codificada en el Título 31 del Código de los Estados Unidos, secciones 5311-5314 y 5316-5336) otorga a la Secretaría del Tesoro la autoridad para exigir a las instituciones financieras el mantenimiento de registros y la presentación de informes. Esta autoridad se delega en la red FinCEN, que emite regulaciones (31 CFR Capítulo X) para hacer cumplir la ley. La BSA no solo establece obligaciones, sino que también proporciona inmunidad limitada a las instituciones financieras que presentan informes de buena fe. Su aplicación se ha expandido para cubrir una amplia gama de entidades, desde bancos tradicionales hasta empresas de criptomonedas, convirtiéndose en el estándar global para muchos regímenes AML.

📜 Los 5 Pilares del Cumplimiento de la BSA

Para lograr sus objetivos, la BSA exige a las entidades cubiertas el desarrollo y la implementación de un programa de cumplimiento sólido, estructurado en cinco pilares fundamentales que son la base de cualquier programa AML efectivo.

- Establecimiento de Controles Internos: La institución debe desarrollar e implementar políticas, procedimientos y controles internos escritos y adaptados a su perfil de riesgo. Estos controles deben garantizar el cumplimiento de todas las obligaciones de la BSA, como la verificación de identidad y el monitoreo de transacciones.

- Designación de un Oficial de Cumplimiento (BSA Officer): Es obligatorio designar a una persona o comité cualificado, responsable de la gestión diaria del programa de cumplimiento. Este oficial debe tener la autoridad y los recursos necesarios para desempeñar sus funciones de manera efectiva.

- Programa de Capacitación Continua: Todos los empleados, especialmente aquellos en puestos de atención al cliente o procesamiento de transacciones, deben recibir formación periódica sobre los requisitos de la BSA y las «señales de alerta» de actividades sospechosas. La capacitación debe ser documentada y actualizada regularmente.

- Pruebas Independientes (Auditoría): El programa AML/BSA debe ser sometido a pruebas independientes a intervalos regulares. Esta auditoría, realizada por personal interno que no esté involucrado en el programa o por una firma externa, evalúa la efectividad de las políticas, controles y procesos, y garantiza que se corrijan las deficiencias detectadas.

- Debida Diligencia del Cliente (CDD): Las instituciones financieras deben implementar procedimientos basados en el riesgo para identificar y verificar la identidad de sus clientes (CIP/KYC), comprender la naturaleza de su relación comercial y monitorear continuamente sus transacciones para detectar comportamientos inusuales o sospechosos.

📝 Obligaciones Clave de Reporte y Registro

La BSA se materializa en una serie de obligaciones de reporte y registro que las entidades financieras deben cumplir de manera rigurosa. A continuación se detallan las más importantes.

- Reporte de Transacciones en Efectivo (CTR – Currency Transaction Report): Se debe presentar un CTR ante FinCEN por cualquier transacción en efectivo que supere los $10,000 en un solo día. Este reporte es una herramienta fundamental para que las autoridades rastreen grandes movimientos de dinero físico y detecten posibles estructuras de evasión.

- Reporte de Actividades Sospechosas (SAR – Suspicious Activity Report): Es una de las obligaciones más críticas. Se debe presentar un SAR ante FinCEN cuando una institución financiera detecta una transacción (o serie de transacciones) que involucra un monto de al menos $5,000, y sabe, sospecha o tiene motivos para sospechar que la actividad puede estar relacionada con el lavado de dinero, la financiación del terrorismo, el fraude u otros delitos financieros. Los SAR deben presentarse dentro de los 30 días posteriores a la detección de la actividad sospechosa.

- Registro de Clientes (KYC/CDD): Las instituciones deben implementar un programa de Identificación de Clientes (CIP) que les permita verificar la identidad de cualquier persona que abra una cuenta. También deben llevar a cabo una Diligencia Debida del Cliente (CDD) para comprender el propósito de la relación y el origen de los fondos, y mantener estos registros durante al menos cinco años después del cierre de la cuenta.

🏦 El Rol de FinCEN: Guardián de la BSA

La Financial Crimes Enforcement Network (FinCEN) es la agencia del Departamento del Tesoro de EE.UU. encargada de administrar y hacer cumplir la Bank Secrecy Act. Creada en 1990, FinCEN no solo recopila y analiza la avalancha de datos (CTRs, SARs) que le envían las instituciones financieras, sino que también los comparte con otras agencias de orden público y de inteligencia financiera a nivel nacional e internacional. FinCEN también es responsable de emitir las regulaciones que interpretan y amplían el alcance de la BSA, y de supervisar el cumplimiento por parte de entidades como los Money Services Businesses (MSB). En esencia, FinCEN es el «cuarto de guerra» donde se integran los datos del sector privado para generar inteligencia financiera accionable.

💼 BSA y el Sector Cripto: La Expansión a los Activos Digitales

En 2013, FinCEN emitió una guía interpretativa histórica que, por primera vez, clarificó la aplicación de la BSA a las monedas virtuales. Esta guía clasificó a los «exchangers» (que intercambian criptomonedas por moneda fiduciaria) y a los «administrators» (que controlan la emisión de una moneda virtual) como Money Services Businesses (MSB), sujetándolos a todas las obligaciones de la BSA: registro en FinCEN, implementación de programas AML, y reporte de transacciones sospechosas. En los años siguientes, FinCEN ha reforzado esta postura, multando a plataformas como Paxful por infracciones intencionales de la BSA, y ampliando la definición de MSB para incluir nuevas actividades como los servicios de custodia de activos digitales y ciertos modelos DeFi.

💰 Empresas de Criptomonedas como MSB: Registro y Obligaciones

Cualquier empresa en EE.UU. que se dedique a la transferencia, intercambio o custodia de monedas virtuales en nombre de clientes, debe registrarse ante FinCEN como un Money Services Business (MSB). Este registro federal es obligatorio y gratuito, y debe realizarse dentro de los 180 días posteriores al inicio de las operaciones, requiriendo una renovación cada dos años. Sin embargo, el registro federal no es una licencia para operar; esta autorización proviene de las licencias estatales de transmisor de dinero (MTL), que son costosas y complejas de obtener. Las obligaciones BSA para un MSB cripto incluyen:

- Implementar un programa AML/CFT que cumpla con los 5 pilares de la BSA.

- Realizar verificación de identidad de los clientes (CIP/KYC) y debida diligencia.

- Monitorear las transacciones en tiempo real y presentar SARs ante FinCEN cuando sea necesario.

- Mantener registros de transacciones y de identificación de clientes por al menos 5 años.

- Reportar transacciones en efectivo que superen los $10,000 mediante un CTR.

⚖️ Sanciones por Incumplimiento de la BSA

Las consecuencias por no cumplir con la BSA pueden ser devastadoras tanto para individuos como para empresas. La aplicación de la ley ha aumentado drásticamente en los últimos años, especialmente en el sector de activos digitales. Las sanciones pueden incluir:

- Multas Civiles y Penales: Las multas pueden ascender a millones de dólares. Por ejemplo, FinCEN impuso una multa de $3.5 millones a la plataforma cripto Paxful por infracciones intencionales de la BSA y por no implementar un programa AML adecuado.

- Acciones de Ejecución y Cese de Actividades: Las agencias reguladoras pueden ordenar el cese de operaciones, la revocación de licencias y la prohibición de ejercer en la industria financiera.

- Daño Reputacional: Las acciones de cumplimiento y las multas públicas pueden causar un daño irreparable a la confianza del cliente y a la posición en el mercado.

- Responsabilidad Penal para Directivos: En casos graves de incumplimiento deliberado, los directivos y oficiales de cumplimiento pueden enfrentar cargos penales, incluyendo prisión.

🧠 Guía Práctica: El Impacto de la BSA en los Usuarios de Criptomonedas

- Exchanges Centralizados (CEX): Plataformas como Coinbase, Kraken y Binance.US son MSB regulados. Por lo tanto, los usuarios deben esperar procesos rigurosos de KYC, incluyendo la presentación de identificación oficial y, a menudo, comprobante de domicilio. Los retiros grandes pueden activar controles adicionales y la necesidad de justificar el origen de los fondos.

- Transacciones en Efectivo: Si utiliza un cajero automático de Bitcoin (BTM) para comprar criptomonedas con efectivo, es probable que el operador del BTM deba presentar un CTR ante FinCEN si la transacción supera los $10,000 en un solo día, lo que implica la recopilación de sus datos personales.

- Wallets No Custodiales (DeFi): Las wallets personales como MetaMask no son MSB porque el usuario controla sus propias claves. Sin embargo, los servicios que actúan como «front-ends» para protocolos DeFi o que custodian activos están siendo cada vez más regulados bajo la BSA, lo que podría implicar requisitos de KYC en el futuro para acceder a estas plataformas desde EE.UU..

- Privacidad vs. Cumplimiento: La BSA crea una tensión inherente entre el deseo de privacidad y la necesidad de transparencia. Los usuarios deben entender que, en un entorno regulado, las transacciones grandes o inusuales serán objeto de escrutinio para prevenir delitos financieros.

🔮 El Futuro de la BSA: Expansión y Desafíos

A medida que la tecnología financiera evoluciona, la BSA también lo hace. La tendencia regulatoria es hacia una expansión del alcance de la ley para cerrar las brechas que aún existen, como el sector de las finanzas descentralizadas (DeFi) y los proveedores de servicios no custodiales. FinCEN ya ha indicado que ciertos modelos DeFi podrían ser considerados MSB. La BSA, como ley marco, probablemente seguirá siendo la base sobre la que se construyan las regulaciones del futuro, adaptándose a los nuevos riesgos que presentan los activos digitales, las monedas estables y las finanzas descentralizadas, en su objetivo de preservar la integridad del sistema financiero estadounidense y global.

🎯 Conclusión: La Ley que Construyó la Transparencia Financiera

La Bank Secrecy Act es mucho más que una ley; es el fundamento conceptual sobre el que se erige el régimen moderno de lucha contra el lavado de dinero. Al crear un sistema de rendición de cuentas, registro y reporte, la BSA transformó el papel pasivo de las instituciones financieras, convirtiéndolas en centinelas activos de la integridad financiera.

Su aplicación al sector de las criptomonedas representa un hito en el camino hacia la madurez y legitimidad de esta industria, demostrando que la innovación tecnológica y la prevención del delito financiero no son incompatibles. Para los inversores y empresas, entender la BSA no es solo una necesidad de cumplimiento, sino la clave para navegar con seguridad en el complejo ecosistema financiero actual y futuro.

❓ Preguntas Frecuentes sobre la BSA

📚 ¿Quieres profundizar?

Explora más recursos de La Cryptoguía sobre regulación y cumplimiento:

⚖️ SEC Regulations – El marco para valores tokenizados.

💰 AML Compliance – Obligaciones clave para exchanges.

🏛️ ¿Qué es MiCA? – El equivalente europeo.

🔐 Crypto Tax Reporting – Fiscalidad para inversores.

🚀 ¿Empezando en Crypto?

Nuestra guía completa para principiantes te explicará los fundamentos antes de adentrarte en aspectos regulatorios.

📋 ¿Por qué confiar en esta definición? Cada término de la Cryptopedia sigue una metodología de verificación con fuentes primarias, whitepapers y legislación oficial. Conoce nuestro proceso →

⚠️ Disclaimer: Este artículo es informativo y educativo. No constituye asesoramiento legal o financiero. Las leyes y regulaciones mencionadas están sujetas a cambios. Recomendamos consultar con un asesor legal especializado para cualquier asunto relacionado con el cumplimiento de la BSA.

📅 Actualizado: Abril 2026

📖 Categoría: Glosario Crypto / Regulación / Estados Unidos