Rehypothecation

⚡ Definición Rápida

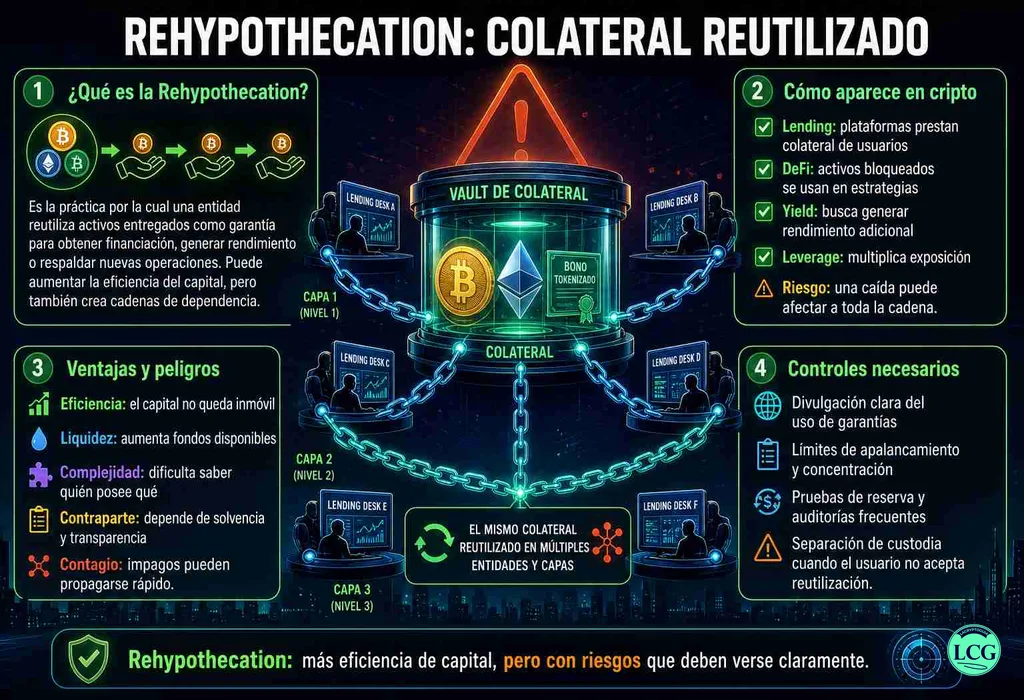

La rehypothecation (rehipotecación) es la práctica financiera por la cual un intermediario (como un broker, exchange o protocolo DeFi) reutiliza los activos que un cliente ha depositado como colateral para garantizar sus propias operaciones o préstamos. Esto crea un efecto multiplicador de apalancamiento sobre un mismo activo base, aumentando la eficiencia del capital pero también el riesgo sistémico, ya que una caída en el valor del activo puede desencadenar liquidaciones en cascada a través de múltiples capas de deuda interconectadas.

Términos relacionados: Collateral • Liquidation • Margin Trading • Leverage • Flash Loan

❓ ¿Qué es la rehypothecation y por qué su riesgo es sistémico en cripto?

Imagina que depositas 1 Bitcoin como garantía en un exchange para pedir un préstamo. Sin que lo sepas, el exchange usa ese mismo Bitcoin como colateral para pedir un préstamo a otro fondo, y ese fondo lo vuelve a usar. Eso es rehypothecation: un sistema de garantías en cadena donde un solo activo respalda múltiples obligaciones simultáneamente.

Esta práctica es un pilar de las finanzas tradicionales, donde amplificó la crisis de 2008. En el ecosistema cripto, los protocolos de lending como Aave o Compound permiten formas automatizadas de reutilizar colateral (conocido como «looping»), creando apalancamiento oculto y concentración de riesgo que solo se revela cuando el mercado se estresa. Comprender la rehypothecation es crucial porque toca el corazón de cómo se crea crédito en DeFi y en finanzas centralizadas, representando la delgada línea entre la eficiencia del capital y la fragilidad financiera.

La rehypothecation no es intrínsecamente mala: cuando funciona, multiplica la liquidez y reduce costos. Pero cuando falla, desencadena liquidaciones en cascada y crisis de confianza que pueden derribar exchanges enteros o protocolos DeFi, como se ha visto históricamente con Lehman Brothers, MF Global, y más recientemente con el colapso de FTX, donde los activos de los clientes fueron reutilizados sin su consentimiento.

📖 Definición Técnica

En términos financieros, la rehypothecation es el derecho de un acreedor prendario (como un broker o un protocolo de lending) a reutilizar los activos dados en garantía por un deudor para cubrir sus propias obligaciones. Legalmente, se basa en el derecho de uso del colateral que el deudor otorga al acreedor en el contrato. En el contexto cripto, esta práctica se manifiesta de dos formas principales:

1. En exchanges centralizados (CEX): La plataforma utiliza los fondos de los clientes (depositados en cuentas de trading, margin trading o staking) para sus propias operaciones de market making, préstamos a otros clientes, o inversiones propias. Esto suele estar oculto en los términos de servicio y solo se revela en crisis de liquidez.

2. En protocolos DeFi: La rehypothecation es programática y transparente. Cuando depositas ETH en Aave como colateral, el protocolo permite que otros usuarios tomen prestado ese ETH (a través de la función de «préstamo») o que tú mismo lo reutilices para tomar más préstamos (looping). El grado de rehypothecation está definido por los parámetros del protocolo: Loan-to-Value (LTV) ratios, factores de reserva, y límites de utilización.

🏛️ Rehypothecation en TradFi vs. DeFi: Comparativa crítica

Aunque el principio es similar, la implementación y los riesgos difieren significativamente entre las finanzas tradicionales y el ecosistema descentralizado.

| Aspecto | Finanzas Tradicionales (TradFi) | DeFi (Protocolos de Lending) |

|---|---|---|

| Transparencia | Opaca. Las cadenas de rehipotecación son privadas y difíciles de rastrear hasta que ocurre una crisis. | Pública y auditable. Todas las transacciones y relaciones de colateral son visibles en la blockchain. |

| Velocidad de liquidación | Lenta. Los procesos de liquidación pueden tardar días y están sujetos a negociación legal. | Instantánea. Los smart contracts liquidan posiciones automáticamente en segundos o minutos. |

| Límites regulatorios | Estrictos. En EE.UU., la Regla SEC 15c3-3 limita la rehipotecación al 140% del débito del cliente. | Programáticos. Los límites los establecen los parámetros del protocolo (LTV, factores de reserva) sin regulación formal equivalente. |

| Riesgo de contraparte | Concentrado en el broker o banco central. | Distribuido entre el protocolo, los oráculos de precios y los liquidadores. |

| Recuperación en quiebra | Los clientes que no autorizaron la rehipotecación tienen prioridad sobre los activos. | Las reglas están codificadas en los smart contracts sin marcos legales tradicionales de quiebra. |

💰 Mecánica de la rehypothecation: Cómo funciona en la práctica

La rehypothecation sigue una secuencia de pasos que puede amplificar el apalancamiento de forma exponencial. Aquí se muestra el proceso en ambos contextos.

| Paso | En un Exchange Centralizado (Ej: Binance, FTX) | En un Protocolo DeFi (Ej: Aave, Compound) |

|---|---|---|

| 1. Depósito de colateral | Cliente deposita 1 BTC como garantía para trading con margen. | Usuario deposita 1 ETH en Aave como colateral. |

| 2. Reutilización por intermediario | El exchange usa ese BTC para pedir un préstamo a un fondo de inversión o para cubrir sus propias posiciones. | El protocolo permite que otros usuarios tomen prestado ese ETH (a través del pool de liquidez). |

| 3. Cadena de apalancamiento | El fondo que recibió el BTC lo usa como colateral para pedir otro préstamo a un banco, y así sucesivamente. | El usuario toma prestadas stablecoins con su ETH, luego deposita esas stablecoins como colateral para tomar más préstamos (looping). |

| 4. Exposición acumulada | 1 BTC termina respaldando $300,000 en obligaciones a través de múltiples rehipotecaciones. | 1 ETH puede respaldar préstamos por $3,000-$4,000 a través de múltiples ciclos de looping. |

| 5. Disparador de riesgo | Si el BTC cae un 10%, múltiples partes en la cadena reciben llamadas de margen simultáneamente. | Si el ETH cae un 10%, se desencadenan liquidaciones automáticas en cascada a través de todas las posiciones interconectadas. |

📈 Beneficios vs. Riesgos: La doble cara de la rehipotecación

- Mayor eficiencia del capital: Permite que un activo sirva a múltiples propósitos simultáneamente, reduciendo el capital ocioso en el sistema.

- Liquidez mejorada: Crea más oferta de préstamos y productos apalancados en el mercado, facilitando el acceso al crédito.

- Reducción de costos: Los intermediarios pueden ofrecer condiciones más favorables (menores tasas, menos requisitos de colateral) al poder reutilizar los activos.

- Innovación financiera: En DeFi, permite estrategias complejas como yield farming con apalancamiento y productos estructurados que generan rendimientos.

- Riesgo de contagio y cascadas: Una caída en el valor del activo base puede desencadenar liquidaciones simultáneas en múltiples niveles de la cadena de rehipotecación, amplificando la venta forzada.

- Apalancamiento oculto: Dificulta evaluar la exposición real al riesgo del sistema. Lo que parece una posición conservadora puede estar respaldando múltiples capas de deuda.

- Riesgo de contraparte concentrado: Si el intermediario central (broker o protocolo principal) falla, todas las posiciones en la cadena se ven afectadas simultáneamente.

- Dificultad de recuperación de activos: En caso de insolvencia, rastrear y reclamar activos rehipotecados múltiples veces es extremadamente complejo.

- Vulnerabilidades de smart contracts: Bugs en el código pueden ser explotados, especialmente en estrategias complejas de rehipotecación que interactúan con múltiples protocolos.

💥 Casos históricos: Cuando la rehypothecation falló

1. La Quiebra de Lehman Brothers (2008)

Lehman rehipotecó masivamente los activos de sus clientes para financiar sus operaciones propias. Cuando quebró, los clientes descubrieron que sus activos no estaban segregados y habían sido reutilizados, lo que complicó enormemente su recuperación y amplificó las pérdidas sistémicas.

2. MF Global (2011)

El broker utilizó ilegalmente fondos segregados de clientes (incluyendo colateral rehipotecado) para cubrir sus propias apuestas en deuda soberana europea. La quiebra resultante dejó a clientes luchando por recuperar sus activos durante años.

3. Crisis de Terra/Luna y Contagio en DeFi (2022)

Mientras no fue rehipotecación en el sentido tradicional, el colapso reveló cómo el apalancamiento interconectado en protocolos DeFi (similar en efecto a la rehipotecación) puede crear contagio rápido. Posiciones apalancadas en Anchor Protocol usando UST como colateral desencadenaron liquidaciones en cascada que afectaron a todo el ecosistema.

4. Problemas de Exchanges Cripto Centralizados

Algunos exchanges han utilizado los activos de los clientes para sus propias operaciones de trading o lending sin consentimiento explícito, creando riesgos similares a la rehipotecación no autorizada cuando enfrentan problemas de liquidez.

🛡️ Cómo protegerte como inversor: Segregación y transparencia

En Exchanges Centralizados (CEX)

1. Buscar Exchanges con Segregación de Fondos: Prefiere plataformas que mantengan los activos de clientes en cuentas separadas de sus fondos operativos. Esto es más común en exchanges regulados en la UE bajo MiCA.

2. Leer los Términos y Condiciones: Algunos exchanges incluyen cláusulas que les permiten reutilizar tus activos. Busca explícitamente la palabra «rehypothecation» o frases como «right to reuse collateral».

3. Usar Carteras Frías para Holding: Para cantidades significativas, guarda tus activos en una wallet de hardware donde tú controlas las claves privadas. No pueden rehipotecar lo que no tienen.

En Protocolos DeFi

1. Entender los Parámetros del Protocolo: Antes de depositar en Aave, Compound u otros, revisa los LTV (Loan-to-Value) ratios, factores de reserva, y mecanismos de liquidación. Algunos permiten más «looping» que otros.

2. Monitorizar tu Health Factor: En plataformas de lending, mantén un margen de seguridad saludable para evitar liquidaciones durante volatilidad.

3. Diversificar entre Protocolos: No concentres todo tu colateral en un solo protocolo. Esto reduce la exposición si un protocolo específico tiene problemas.

Herramientas de monitoreo

Utiliza dashboards como DeFiLlama o Zapper para visualizar tus exposiciones cruzadas entre protocolos y entender cómo tus activos podrían estar siendo reutilizados indirectamente a través de estrategias complejas.

🏛️ Aspectos regulatorios y el futuro de la rehipotecación

La regulación está intentando alcanzar a esta práctica tanto en finanzas tradicionales como en cripto:

- MiCA y la Gestión de Activos de Clientes: El marco regulatorio europeo para criptoactivos incluye requisitos para la custodia de activos que limitan la capacidad de los exchanges para reutilizar los fondos de clientes sin consentimiento explícito.

- Transparencia en DeFi: Los reguladores están presionando para que los protocolos DeFi revelen más claramente cómo se utiliza el colateral y qué apalancamiento permiten.

- Propuestas de «Segregación por Diseño»: Nuevos protocolos están surgiendo con arquitecturas donde el reuso de colateral es imposible por diseño, o requiere consentimiento explícito y verificable en blockchain.

- Regulación de Stablecoins y Préstamos: Normas emergentes para stablecoins y plataformas de lending podrían incluir límites a la rehipotecación similar a los existentes en finanzas tradicionales.

🔮 El futuro de la rehypothecation: ¿Menos riesgo o más sofisticación?

Tendencias que definirán su evolución:

- Rehypothecation Programable y con Límites Automáticos: Smart contracts que permiten la reutilización de colateral pero con límites predefinidos y circuit breakers automáticos basados en condiciones de mercado.

- Tokenización de Derechos sobre Colateral Rehipotecado: Los derechos sobre activos reutilizados podrían tokenizarse como NFTs o tokens especializados, haciendo las cadenas de reclamación más transparentes y transferibles.

- Protocolos de Riesgo Sistémico y Monitorización en Tiempo Real: Herramientas que mapean en tiempo real las cadenas de rehipotecación en DeFi, alertando sobre concentraciones peligrosas antes de que causen crisis.

- Integración con Real World Assets (RWA): A medida que se tokenizan más activos tradicionales, la rehipotecación podría extenderse a garantías físicas (bienes raíces, commodities) en entornos DeFi, con nuevos riesgos y oportunidades.

- Modelos Híbridos de Consentimiento: Sistemas donde los usuarios pueden optar explícitamente por permitir la rehipotecación de sus activos a cambio de rendimientos más altos, con diferentes niveles de riesgo y compensación.

🎯 Conclusión: Un arma de doble filo que requiere respeto

La rehypothecation es quizás el ejemplo más claro de cómo la eficiencia financiera y la fragilidad sistémica son dos caras de la misma moneda. Como práctica, puede desbloquear liquidez y reducir costos, pero también crea interdependencias ocultas que magnifican las crisis.

Para el inversor individual, la lección es clara: la transparencia y el control importan. Ya sea eligiendo un exchange que segregue fondos, leyendo los términos de un protocolo DeFi, o simplemente manteniendo la autocustodia para holdings a largo plazo, entender cómo tus activos podrían ser reutilizados es parte fundamental de la gestión de riesgos.

El futuro probablemente verá formas más reguladas y transparentes de rehipotecación, especialmente en cripto, donde la tecnología permite niveles de visibilidad imposibles en finanzas tradicionales. Como con todo apalancamiento, el principio rector debería ser el mismo: comprende lo que estás haciendo, conoce tus contrapartes y mantén siempre un colchón para la volatilidad.

❓ Preguntas Frecuentes sobre Rehypothecation

📚 ¿Quieres profundizar en finanzas descentralizadas y riesgo?

Explora más recursos de La Cryptoguía sobre apalancamiento, liquidez y gestión de riesgos:

🏦 ¿Qué es DeFi? – El ecosistema donde la rehipotecación programable está surgiendo.

⚖️ ¿Qué es MiCA? – Regulación que afecta cómo los exchanges manejan los activos de clientes.

🔐 Guía de Seguridad Crypto – Protección fundamental contra riesgos de contraparte.

💰 Staking de Criptomonedas – Otra forma de obtener rendimientos que conlleva riesgos de diferente naturaleza.

🚀 ¿Preocupado por la seguridad de tus activos?

Consulta nuestra guía completa para principiantes para entender los fundamentos de custodia segura antes de participar en productos de lending o apalancamiento complejos.

📋 ¿Por qué confiar en esta definición? Cada término de la Cryptopedia sigue una metodología de verificación con fuentes primarias, whitepapers y legislación oficial. Conoce nuestro proceso →

⚠️ Descargo de Responsabilidad: Este artículo es solo con fines informativos y educativos. No constituye asesoramiento financiero, legal ni de inversión. La rehypothecation implica riesgos significativos de pérdida, incluyendo riesgo de contraparte, riesgo sistémico y riesgo regulatorio. Las regulaciones varían por jurisdicción. Siempre haz tu propia investigación (DYOR), consulta con profesionales adecuados y nunca arriesgues más de lo que puedas permitirte perder completamente.

📅 Actualizado: Marzo 2026

📖 Categoría: Finanzas DeFi / Préstamos y Colateral