Insurance Fund

⚡ Definición Rápida

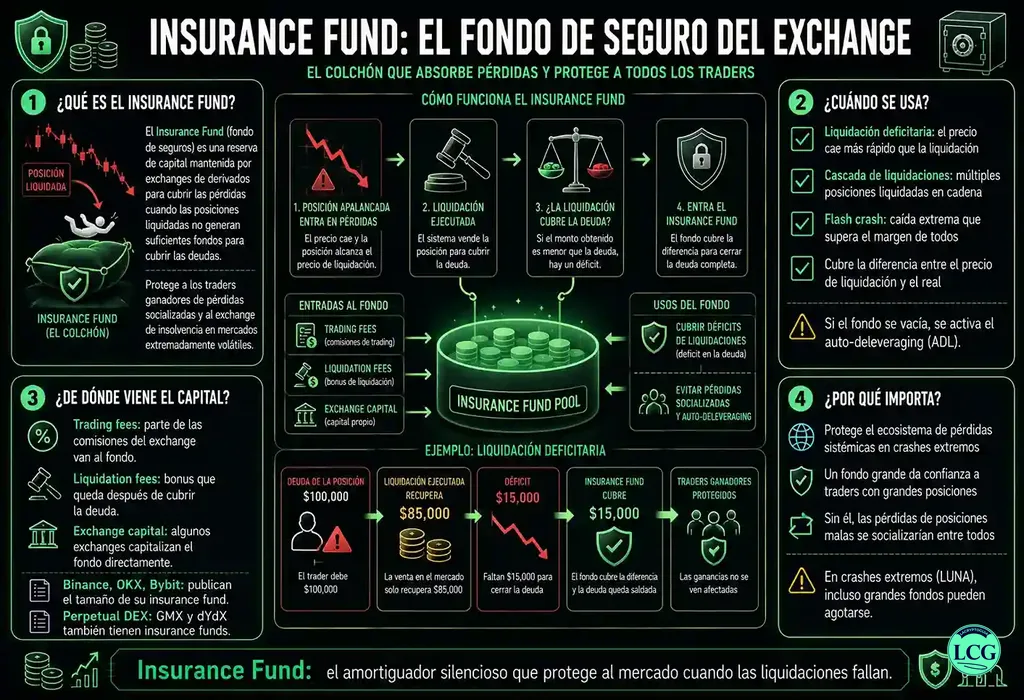

Un Insurance Fund (Fondo de Seguro) es un pool de capital reservado por un exchange de derivados para absorber pérdidas residuales cuando una posición liquidada genera un déficit, protegiendo a los traders ganadores y manteniendo la estabilidad del mercado. Este fondo se nutre de excedentes de liquidaciones exitosas y actúa como un colchón financiero crítico para evitar quiebras en cascada.

Términos relacionados: Liquidation • Auto-Deleveraging (ADL) • Liquidation Engine • Margin Call • Perpetual Futures (Perps)

❓ ¿Qué es un Insurance Fund y por qué es vital para el trading apalancado?

El Insurance Fund es la columna vertebral de la confianza en los mercados de derivados cripto. Sin él, cada liquidación podría generar un efecto dominó de impagos que desestabilizaría todo el sistema. Imagina que abres una posición larga apalancada en Bitcoin. Si el precio cae bruscamente, tu posición se liquida. En una liquidación normal, el exchange vende tu posición para cubrir la deuda. Pero si el precio se mueve tan rápido que la venta no cubre el préstamo, se genera una deuda incobrable (bad debt). El Insurance Fund es el que paga esa deuda, protegiendo a los traders que están en la posición contraria (los que ganaron con la caída).

Este mecanismo no es solo una cortesía; es una necesidad de ingeniería financiera. En los mercados tradicionales, los brokers tienen requisitos de capital y seguros. En cripto, donde la volatilidad es extrema y el apalancamiento puede ser de hasta 100x, el Insurance Fund es la primera línea de defensa contra la insolvencia. Los exchanges más grandes, como Binance, Bybit o dYdX, mantienen fondos multimillonarios para garantizar que incluso en eventos de «cisne negro» (como el crash de marzo de 2020 o el colapso de Luna en 2022), los traders ganadores reciban sus ganancias completas.

Desde 2024, la CFTC (Commodity Futures Trading Commission) ha comenzado a exigir a los exchanges registrados en EE.UU. que mantengan Insurance Funds segregados y auditables, elevando el estándar de protección al inversor. Esto ha convertido al tamaño y la transparencia del fondo en un indicador clave de la solidez de una plataforma.

📖 Definición Técnica

Un Insurance Fund es un pool de activos (generalmente stablecoins como USDT o USDC) mantenido en una billetera separada, cuyo saldo se actualiza dinámicamente con cada liquidación. Cuando una posición es liquidada, el sistema calcula la diferencia entre el valor de la deuda (el préstamo que el trader había tomado) y el valor de la posición cerrada. Si hay un excedente (el producto de la venta es mayor que la deuda), ese excedente se añade al fondo. Si hay un déficit (la venta no cubre la deuda), el fondo cubre la diferencia. El fondo actúa como un «colchón de pérdidas» que evita que el riesgo de contraparte se socialice entre los traders ganadores.

En los exchanges descentralizados (DEX) como dYdX o Perpetual Protocol, el Insurance Fund puede ser gestionado por un contrato inteligente y está compuesto por los activos de los proveedores de liquidez (LPs). En los exchanges centralizados (CEX), el fondo es propiedad del exchange y se mantiene en cuentas segregadas, a menudo auditadas por terceros para garantizar su existencia y suficiencia.

🏦 Cómo funciona: el ciclo de una liquidación con Insurance Fund

Para entender su funcionamiento, veamos dos escenarios típicos en un exchange de futuros perpetuos:

| Escenario | Descripción | Impacto en el Insurance Fund |

|---|---|---|

| Liquidación normal (con excedente) | Un trader es liquidado, pero el precio de ejecución de la liquidación es mejor que el precio de quiebra. Ejemplo: posición larga de 1 BTC, deuda de $54,000, venta a $57,750. Excedente: $3,750. | El fondo crece. El excedente se añade al pool. |

| Liquidación con bad debt (déficit) | El precio se desploma tan rápido que la venta de la posición no cubre la deuda. Ejemplo: misma posición, pero venta a $54,500. Déficit: $500. | El fondo decrece. El déficit se descuenta del pool. |

| Agotamiento del fondo | Múltiples liquidaciones con bad debt agotan el Insurance Fund. En este caso, se activa el mecanismo de respaldo: Auto-Deleveraging (ADL) o Socialized Loss. | El fondo se vacía. El sistema recurre a otros mecanismos para cubrir pérdidas. |

💰 Fuentes de capital del Insurance Fund

El Insurance Fund no aparece de la nada. Se construye y mantiene a través de varias fuentes:

- Excedentes de liquidaciones: Es la fuente principal. Cuando una liquidación genera un excedente (como en el escenario normal), ese excedente se ingresa automáticamente al fondo.

- Aportación inicial del exchange: Al lanzar la plataforma, el exchange deposita una cantidad inicial de capital para crear el fondo. Por ejemplo, Binance comenzó con un fondo de 10,000 BTC.

- Comisiones de trading: Algunos exchanges destinan un porcentaje de las comisiones de trading (especialmente de futuros) al Insurance Fund, acelerando su crecimiento.

- Penalizaciones y multas: En algunos casos, las penalizaciones por uso indebido de la plataforma (como manipulación de mercado) pueden ser dirigidas al fondo.

- Rendimientos de inversión: Los exchanges pueden invertir los activos del fondo en instrumentos de bajo riesgo (como stablecoins en protocolos DeFi) para generar rendimientos que engrosen el pool.

🆚 Insurance Fund vs. Auto-Deleveraging (ADL) vs. Socialized Loss

Los tres mecanismos principales para manejar el bad debt tienen implicaciones muy diferentes para los traders:

| Mecanismo | ¿Cómo funciona? | Ventaja | Desventaja |

|---|---|---|---|

| Insurance Fund | Pool de capital prefundado que absorbe las pérdidas. Los traders ganadores reciben ganancias intactas. | Justo, predecible, protege a los traders exitosos. | Puede agotarse en eventos extremos. |

| Auto-Deleveraging (ADL) | Cuando el fondo se agota, el sistema cierra automáticamente las posiciones más rentables del lado opuesto para cubrir las pérdidas. | Garantiza la solvencia sin fondo infinito. | Penaliza a los traders exitosos, forzándolos a cerrar posiciones ganadoras. |

| Socialized Loss | Las pérdidas se prorratean entre todos los traders rentables del mismo lado del mercado, reduciendo sus ganancias proporcionalmente. | Distribuye el dolor ampliamente. | Injusto, impredecible, destruye la confianza. |

✅ Ventajas de un Insurance Fund saludable

- Confianza del trader: Saber que existe un colchón financiero reduce la ansiedad de que una mala liquidación afecte tus ganancias.

- Estabilidad del mercado: Un fondo robusto evita que las liquidaciones en cascada se conviertan en crisis sistémicas, manteniendo la integridad del mercado.

- Atracción de capital institucional: Los inversores profesionales exigen plataformas con Insurance Funds transparentes y auditables.

- Protección en eventos de cisne negro: Durante caídas extremas (como el crash de marzo de 2020), un fondo grande puede absorber pérdidas que de otro modo paralizarían la plataforma.

- Incentivo para el trading responsable: Al saber que el fondo protege a los ganadores, los traders se sienten más seguros para operar con apalancamiento.

⚠️ Críticas y desafíos

- Falta de transparencia en CEX: Muchos exchanges centralizados no revelan el tamaño real de su Insurance Fund ni cómo se gestiona, lo que genera desconfianza.

- Riesgo de agotamiento: En eventos extremos de volatilidad, el fondo puede agotarse rápidamente, activando el ADL y causando pérdidas a traders ganadores.

- Dependencia de la gestión centralizada: En los CEX, el fondo es controlado por la empresa, lo que introduce riesgo de contraparte (si el exchange quiebra, el fondo puede perderse).

- Riesgo de smart contract en DeFi: En protocolos descentralizados, el fondo está gestionado por contratos inteligentes que pueden tener bugs o ser hackeados.

- Subestimación del riesgo: Algunos exchanges mantienen fondos insuficientes para el volumen de trading que manejan, lo que los hace vulnerables.

🧠 Guía práctica: Cómo evaluar un Insurance Fund

- Verifica el tamaño del fondo: Busca la página de transparencia del exchange (ej. «Binance Insurance Fund», «Bybit Insurance Fund»). Un fondo grande en relación con el volumen de trading diario es una buena señal.

- Revisa la auditoría: Los exchanges serios publican auditorías periódicas de su Insurance Fund realizadas por firmas independientes. Busca informes de empresas como Deloitte o Chainalysis.

- Analiza el historial de uso: Investiga si el fondo ha sido utilizado en eventos pasados (como el crash de marzo de 2020). Si el fondo se agotó y se activó el ADL, considera si la plataforma es adecuada para ti.

- Compara entre plataformas: No todos los Insurance Funds son iguales. Algunos exchanges (como dYdX) tienen fondos gestionados por la comunidad, mientras que otros (como Binance) son centralizados. Elige según tu tolerancia al riesgo.

- Entiende el mecanismo de respaldo: Lee los términos de uso para saber qué sucede si el fondo se agota. ¿Activa ADL? ¿Socializa pérdidas? Esto te ayudará a anticipar escenarios extremos.

🔮 El futuro de los Insurance Funds

La evolución de los Insurance Funds está marcada por la innovación en DeFi y la regulación:

- Fondos descentralizados y gobernados por DAOs: En protocolos como dYdX y Perpetual Protocol, la comunidad vota sobre el tamaño y la gestión del fondo, democratizando el control.

- Seguros descentralizados (Cover Protocols): Plataformas como Nexus Mutual permiten a los usuarios comprar cobertura específica contra el agotamiento del Insurance Fund de un protocolo, creando una capa secundaria de protección.

- Modelos de riesgo paramétrico: Investigación en fondos que se activan automáticamente basándose en parámetros objetivos (ej. caída del 20% en 5 minutos), sin necesidad de reclamaciones manuales.

- Integración con stablecoins y yield: Los activos del fondo (normalmente stablecoins) pueden depositarse en protocolos de yield (como Aave) para generar rendimientos que ayuden a su crecimiento, aunque esto introduce riesgo de smart contract adicional.

- Regulación más estricta: Con la creciente presión regulatoria (como la guía de la CFTC de 2026), se espera que los exchanges estén obligados a mantener fondos mínimos y a auditarlos públicamente.

🎯 Conclusión: El pilar de la confianza en los derivados

El Insurance Fund es mucho más que un simple colchón financiero; es la materialización del compromiso de un exchange con la estabilidad y la equidad. En un ecosistema donde el apalancamiento amplifica tanto las ganancias como los riesgos, la existencia de un fondo dedicado es lo que separa un mercado profesional de una casa de apuestas imprudente. Para el trader, el tamaño y la gestión del fondo deben ser factores clave a la hora de elegir dónde operar.

Comprender su funcionamiento permite apreciar la compleja ingeniería que hay detrás de los simples clics de «Abrir Posición». Es un recordatorio de que en los mercados financieros, ya sean tradicionales o descentralizados, la gestión del riesgo de contraparte es el problema más fundamental, y el Insurance Fund es una de las soluciones más elegantes y efectivas jamás implementadas. Un trader informado no solo mira los gráficos y el apalancamiento, sino que también echa un vistazo al saldo del fondo de seguro de su plataforma.

❓ Preguntas Frecuentes sobre Insurance Fund

📚 ¿Quieres profundizar en trading y gestión de riesgo?

Explora más recursos de La Cryptoguía sobre trading y protección de capital:

⚡ Liquidación – El proceso que activa el Insurance Fund.

🛡️ Auto-Deleveraging (ADL) – El mecanismo de respaldo cuando el fondo se agota.

📈 Margin Trading – Cómo funciona el apalancamiento que puede llevar a liquidaciones.

🔐 Guía de Seguridad Crypto – Evalúa la seguridad de las plataformas antes de operar.

💸 Mejores Exchanges Cripto 2025 – Plataformas con los mejores mecanismos de protección.

🚀 ¿Empezando en Crypto?

Si eres nuevo, empieza con nuestra guía completa para principiantes para entender los fundamentos antes de adentrarte en el trading apalancado.

📋 ¿Por qué confiar en esta definición? Cada término de la Cryptopedia sigue una metodología de verificación con fuentes primarias, whitepapers y legislación oficial. Conoce nuestro proceso →

⚠️ Disclaimer: Este artículo es informativo y educativo. No constituye asesoramiento financiero ni de trading. La existencia de un Insurance Fund reduce, pero no elimina, el riesgo de pérdidas. Los fondos pueden agotarse y los mecanismos de respaldo (como ADL) pueden activarse en condiciones extremas. Nunca operes con apalancamiento con dinero que no puedas permitirte perder. Investiga siempre por tu cuenta (DYOR).

📅 Actualizado: Marzo 2026

📖 Categoría: Exchanges y Plataformas / Costes y Microestructura