Constant Product Formula

⚡ Definición Rápida

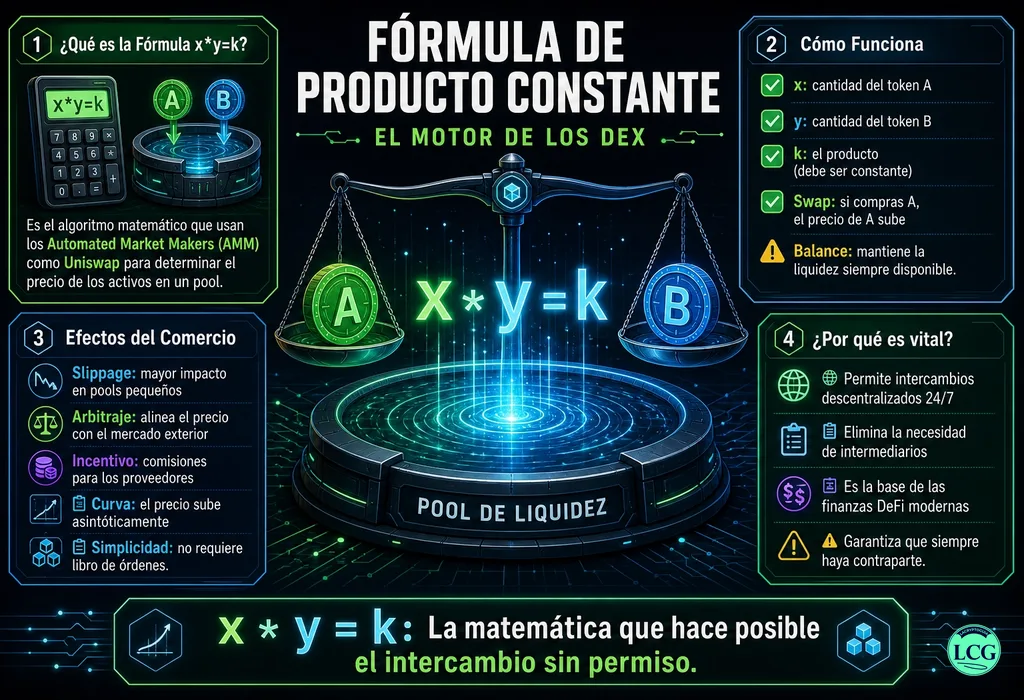

La Constant Product Formula, expresada como x * y = k, es el algoritmo matemático fundamental que permite el funcionamiento de los Mercados de Creadores Automáticos (Automated Market Makers o AMMs) en finanzas descentralizadas (DeFi). En este modelo, ‘x’ e ‘y’ representan las cantidades de dos activos en un pool de liquidez, y ‘k’ es una constante cuyo producto debe mantenerse invariante tras cada intercambio. Este simple mecanismo determina automáticamente los precios de los activos, facilita el comercio sin libros de órdenes y genera impermanent loss para los proveedores de liquidez.

Términos relacionados: AMM • DeFi • Liquidity Pool • Impermanent Loss • Slippage

❓ ¿Qué es la Constant Product Formula y por qué revolucionó el comercio DeFi?

Antes de los AMMs, intercambiar activos en una DApp requería un libro de órdenes (order book) con compradores y vendedores coincidentes, un sistema complejo y con poca liquidez en sus inicios. La Constant Product Formula lo cambió todo al reemplazar a las contrapartes humanas por un contrato inteligente y una ecuación. Imagina un par de balanzas: si retiras peso de un lado, el otro debe subir para mantener el equilibrio. Así funciona: el contrato sostiene una reserva (pool) de dos tokens y garantiza que, sin importar cuánto compres o vendas, el producto de sus cantidades siempre será el mismo (k). Esto crea una curva de precios predecible y continua, permitiendo que cualquiera negocie en cualquier momento, convirtiendo a los proveedores de liquidez (LP) en la contraparte de todas las operaciones. Es la innovación que hizo posible el boom de DeFi, haciendo del intercambio descentralizado algo tan simple como proporcionar fondos a una fórmula.

📖 Definición Técnica

La Constant Product Formula es una función invariante que define la relación entre las reservas de dos activos en un pool de liquidez. Matemáticamente, se expresa como x * y = k, donde x e y son las cantidades de cada activo, y k es una constante que solo cambia cuando se añade o retira liquidez del pool (no durante un swap). Cuando un trader realiza un intercambio, deposita una cantidad de un activo en el pool y retira una cantidad del otro, de modo que el producto de las nuevas reservas siga siendo igual a k. El precio se deriva del ratio de las reservas (y/x), y se ajusta automáticamente tras cada operación, creando una curva de precios hiperbólica que garantiza liquidez infinita, aunque con un slippage que aumenta con el tamaño de la operación.

🧮 Cómo funciona la fórmula: Matemáticas, Precio y Slippage

Para entender la magia, desglosemos la ecuación y sus implicaciones en un ejemplo práctico.

| Componente | Significado | Ejemplo Práctico (Pool ETH/DAI) |

|---|---|---|

| x | Cantidad del primer activo en el pool. | 100 ETH |

| y | Cantidad del segundo activo en el pool. | 200,000 DAI |

| k (Constante) | Producto de x e y. Debe mantenerse igual después de un swap. | k = 100 * 200,000 = 20,000,000 |

| Precio de Mercado | Derivado del ratio de las reservas: Precio de ETH = y / x | Precio inicial: 200,000 DAI / 100 ETH = 2,000 DAI/ETH |

Ahora, un trader quiere comprar 1 ETH del pool. Para mantener k constante en 20,000,000, la cantidad de DAI en el pool (y) debe aumentar. La fórmula para calcular cuánto DAI debe pagar es: (x – Δx) * (y + Δy) = k.

Cálculo:

• Nuevo x = 100 – 1 = 99 ETH

• Para mantener k: 99 * nuevo_y = 20,000,000 → nuevo_y = 20,000,000 / 99 ≈ 202,020.20 DAI

• Por lo tanto, Δy = 202,020.20 – 200,000 = 2,020.20 DAI

El trader paga ~2,020.20 DAI por 1 ETH. Observa dos consecuencias clave:

1. Precio de Ejecución: 2,020.20 DAI/ETH (más alto que el precio inicial de 2,000).

2. Nuevo Precio de Mercado: Tras la operación, el precio en el pool es nuevo_y / nuevo_x = 202,020.20 / 99 ≈ 2,040.61 DAI/ETH.

El Slippage aparece: Cuanto mayor sea el tamaño de la operación en relación con el pool, más se moverá el precio, resultando en un costo mayor por unidad (slippage positivo). Esta es la razón por la que los pools grandes (con mayor liquidez) ofrecen mejor experiencia de trading.

⚖️ El lado del Proveedor de Liquidez (LP): Recompensas y el Temido Impermanent Loss

Depositar fondos en un pool te convierte en un Proveedor de Liquidez (LP). Ganas comisiones por cada swap (típicamente 0.3% en Uniswap V2), pero te expones al Impermanent Loss (IL).

¿Qué es el Impermanent Loss?

No es una pérdida en el sentido tradicional, sino un costo de oportunidad. Ocurre cuando el precio de los activos en el pool cambia respecto al momento de tu depósito. El IL compara el valor de tu participación en el pool frente al valor de haber simplemente mantenido (HODLed) tus activos fuera del pool.

¿Por qué ocurre?

La fórmula x*y=k obliga al pool a vender el activo que se aprecia y comprar el que se deprecia para mantener el equilibrio. Como LP, terminas con más del activo que baja de precio y menos del que sube.

Ejemplo Simplificado de Impermanent Loss:

Supón que proporcionas 1 ETH y 2,000 DAI (precio 1 ETH = 2,000 DAI) a un pool.

Valor inicial de tu HODL: 1 ETH + 2,000 DAI = 4,000 DAI.

Valor inicial en el pool: Tienes una participación del 100% en un pool pequeño con 1 ETH y 2,000 DAI (k=2,000,000).

Si el precio de ETH se duplica en el mercado externo (a 4,000 DAI), los arbitrajistas intervendrán: comprarán ETH barato del pool hasta que su precio interno también sea 4,000 DAI. Tras el arbitraje, las nuevas reservas del pool se calculan manteniendo k y el nuevo ratio de precios (y/x = 4,000).

Cálculo:

• Con y / x = 4,000 y x * y = 2,000,000, obtenemos x ≈ 0.707 ETH e y ≈ 2,828.43 DAI.

• Tu valor en el pool (si eres el 100% LP) sería: 0.707 ETH * 4,000 DAI/ETH + 2,828.43 DAI ≈ 5,656.85 DAI.

• El valor de HODL sería: 1 ETH * 4,000 DAI/ETH + 2,000 DAI = 6,000 DAI.

La diferencia (6,000 – 5,656.85 = 343.15 DAI) es el Impermanent Loss (~5.72%). Es «impermanente» porque si el precio volviera a 2,000 DAI, la pérdida desaparecería. Se hace permanente cuando retiras tus fondos con los precios alterados.

Para maximizar tus ganancias como LP, las comisiones acumuladas deben superar el IL. Esta es la ecuación clave. Más sobre estrategias DeFi: ¿Qué es DeFi?

🔄 Constant Product vs. Otros Modelos de AMM

La fórmula de producto constante no es la única. Cada variante tiene pros y contras para diferentes casos de uso:

| Modelo de AMM | Fórmula / Idea | Ventajas | Desventajas / Caso de Uso Ideal | Ejemplo |

|---|---|---|---|---|

| Producto Constante (Uniswap V2) | x * y = k | Simple, robusto, funciona para cualquier par de activos. | Alto slippage para órdenes grandes. Impermanent loss significativo. | Uniswap V2, SushiSwap |

| Suma Constante | x + y = k | Cero slippage, precios estables. | Solo útil para activos de precio idéntico (ej: stablecoins idénticas). | Pools de stablecoins en algunos DEX (raro). |

| Media Constante | x³ * y + x * y³ = k | Reduce el slippage para swaps de tamaño moderado. | Más complejo computacionalmente. | Curve Finance (para stablecoins). |

| Curvas de Precio Personalizadas | Fórmulas ajustables dinámicamente. | Puede optimizarse para activos con correlación específica (ej: ETH/stETH). | Complejidad extrema, riesgo de bugs. | Balancer (pools de múltiples activos y pesos). |

| Concentrated Liquidity (Uniswap V3) | x * y = k (pero en un rango de precio) | Los LP pueden asignar capital a un rango específico, aumentando enormemente la eficiencia de capital y reduciendo el IL potencial. | Gestión activa compleja. Pérdida permanente si el precio sale del rango. | Uniswap V3 |

La evolución hacia la liquidez concentrada (Uniswap V3) es la respuesta más directa a las limitaciones del modelo de producto constante clásico, permitiendo a los LPs actuar más como creadores de mercado tradicionales. Tutorial para empezar: Tutorial MetaMask

🔧 Guía Práctica: Cómo Interactuar con Pools Basados en Esta Fórmula

Si quieres operar o proporcionar liquidez, sigue estos pasos y consejos:

Como Trader:

- Verifica la Liquidez Total Bloqueada (TVL): Pools con mayor TVL (como los principales en Uniswap) ofrecerán menos slippage.

- Usa Agregadores de DEX: Herramientas como 1inch o Matcha dividen tu orden entre múltiples pools para obtener el mejor precio posible, mitigando el slippage de un solo pool.

- Revisa la Ruta: Para swaps entre tokens no pareados directamente (ej: AAVE → SUSHI), el router encontrará la mejor ruta a través de pools intermedios (AAVE/ETH → ETH/SUSHI), lo que puede afectar el costo total.

Como Proveedor de Liquidez (LP):

- Entiende el Impermanent Loss Antes de Depositar: Usa calculadoras online para simular escenarios de volatilidad de precios. Solo proporciona liquidez a pares de activos que crees que mantendrán un precio relativo estable (ej: stablecoins, ETH/stETH).

- Diversifica y elige Pools con Incentivos: No pongas todo tu capital en un solo pool. Considera pools que ofrezcan tokens de gobernanza adicionales (yield farming), pero evalúa los riesgos.

- Considera la Liquidez Concentrada (Uniswap V3): Si estás dispuesto a gestionar activamente, puedes definir un rango de precio donde proporcionar liquidez, aumentando tus comisiones y reduciendo la exposición al IL, pero con el riesgo de que el precio salga de tu rango.

La seguridad es crítica en DeFi. Nunca interactúes con contratos no verificados. Guía de Seguridad Crypto

🚀 El Futuro: Más allá de la Fórmula Simple

La innovación en el diseño de AMMs continúa a un ritmo frenético:

- Soluciones Híbridas (Order Book + AMM): DEXs como dYdX o Loopring combinan la eficiencia de capital de un libro de órdenes en una capa 2 con la liquidez de fondo de un AMM, buscando lo mejor de ambos mundos.

- AMMs Dinámicos: Protocolos que ajustan automáticamente la curva de precios o las comisiones en función de las condiciones del mercado (volatilidad, volumen), optimizando para los LPs y traders.

- AMM de Capa 2 y Soluciones de Escalabilidad: La migración a rollups como Arbitrum y Optimism reduce drásticamente las comisiones de gas, haciendo que swaps más pequeños y la provisión de liquidez sean económicamente viables, democratizando aún más el acceso.

- Interoperabilidad entre Cadenas (Cross-Chain AMMs): Protocolos como Thorchain permiten swaps nativos entre activos de diferentes blockchains (ej: Bitcoin directo a Ethereum) utilizando una versión adaptada del modelo de producto constante, pero con complejidades añadidas de custodia.

🎯 Conclusión: La Ecuación que Democratizó la Creación de Mercado

La Constant Product Formula es un testimonio del poder de una idea matemática simple. Tomó el complejo mecanismo de creación de mercados, reservado durante mucho tiempo para instituciones financieras con grandes libros de órdenes, y lo convirtió en una función accesible en un contrato inteligente a la que cualquiera puede contribuir o utilizar. Es el pegamento matemático que mantiene unidos miles de millones de dólares en liquidez DeFi.

Sin embargo, su simplicidad conlleva trade-offs bien definidos: slippage e impermanent loss. La historia reciente de los AMMs es la de la evolución para mitigar estos efectos, desde la liquidez concentrada hasta las curvas personalizadas. Para el usuario, entender esta fórmula no es un ejercicio académico; es una herramienta esencial para navegar los riesgos y oportunidades de proporcionar liquidez o intercambiar en el salvaje oeste de DeFi. En el futuro, aunque las fórmulas se vuelvan más complejas, el principio central permanecerá: la automatización y descentralización de los servicios financieros básicos.

❓ Preguntas Frecuentes sobre Constant Product Formula

📚 ¿Quieres profundizar en DeFi y AMMs?

Explora más recursos de La Cryptoguía sobre el ecosistema descentralizado:

🏦 ¿Qué es DeFi? – El contexto general de las finanzas descentralizadas.

⚡ Tutorial MetaMask – Configura la cartera esencial para usar DEXs.

🛡️ Guía de Seguridad Crypto – Protege tus activos antes de aventurarte en DeFi.

📈 Mejores Exchanges 2025 – Compara DEXs y CEXs.

💎 Mejores Criptomonedas 2026 – Analiza proyectos, muchos de los cuales tienen pools de liquidez.

🚀 ¿Empezando en Crypto?

Si eres nuevo, empieza con nuestra guía completa para principiantes para entender los fundamentos antes de adentrarte en conceptos avanzados como los AMMs.

📋 ¿Por qué confiar en esta definición? Cada término de la Cryptopedia sigue una metodología de verificación con fuentes primarias, whitepapers y legislación oficial. Conoce nuestro proceso →

⚠️ Disclaimer: Este artículo es informativo y educativo. No constituye asesoramiento financiero, de inversión o recomendación de protocolos específicos. Proporcionar liquidez (LP) implica riesgos sustanciales, incluyendo pero no limitado al impermanent loss, bugs de contratos inteligentes y colapso de protocolos (rug pulls). Las pérdidas pueden superar el capital depositado. Siempre investiga por tu cuenta (DYOR), comprende los riesgos matemáticos, empieza con cantidades pequeñas y considera buscar asesoramiento profesional.

📅 Actualizado: Marzo 2026

📖 Categoría: Finanzas DeFi / AMM y Liquidez