CDD (Customer Due Diligence): La base de la prevención del blanqueo en criptomonedas

⚡ Definición Rápida

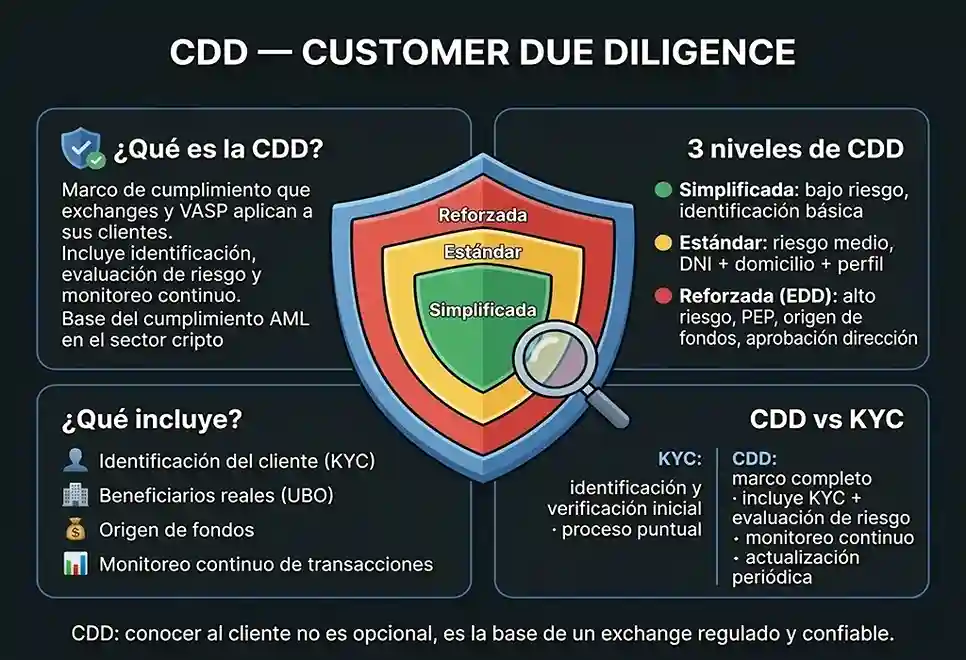

La Customer Due Diligence (CDD) o diligencia debida del cliente es el conjunto de medidas que las entidades reguladas (exchanges, custodios, bancos) deben aplicar para identificar y verificar la identidad de sus clientes, evaluar su perfil de riesgo y monitorizar sus transacciones, con el objetivo de prevenir el blanqueo de capitales y la financiación del terrorismo. La CDD es el núcleo del cumplimiento AML y se divide en tres niveles: simplificada, estándar y reforzada, según el riesgo asociado al cliente.

Términos relacionados: AML Compliance • KYC • KYB • FATF Travel Rule • crypto licensing

❓ ¿Qué es la Customer Due Diligence y por qué es fundamental en el sector cripto?

La Customer Due Diligence (CDD) es el corazón de los programas de prevención de blanqueo de capitales (AML) en cualquier entidad financiera, incluyendo las que operan con criptomonedas. Consiste en un conjunto de procesos que permiten a las plataformas conocer a sus clientes, entender el propósito de la relación comercial y detectar operaciones inusuales o sospechosas.

En el ámbito cripto, la CDD se ha vuelto esencial debido a la creciente regulación (MiCA en Europa, licencias en EE.UU., etc.) y a la presión de los organismos internacionales (GAFI/FATF). Sin una CDD adecuada, los exchanges y custodios no solo se exponen a sanciones económicas, sino que también podrían ser utilizados para canalizar fondos ilícitos, dañando la reputación del sector.

La CDD no es un proceso único, sino un conjunto de medidas que se aplican de forma escalonada: desde la identificación básica al inicio de la relación hasta la monitorización continua y la actualización de datos. Además, debe ajustarse al nivel de riesgo de cada cliente, aplicando medidas más intensivas (EDD) para aquellos considerados de mayor riesgo.

📖 Definición Técnica

La Customer Due Diligence está definida en las Recomendaciones del GAFI (especialmente la Recomendación 10) y transpuesta a las legislaciones nacionales (en España, la Ley 10/2010 de prevención del blanqueo de capitales). Los elementos obligatorios de la CDD son:

- Identificación del cliente: Recopilación de datos de identidad (nombre, fecha de nacimiento, nacionalidad, dirección, número de identificación fiscal) y verificación mediante documentos oficiales.

- Identificación del beneficiario real (UBO): En caso de personas jurídicas, se deben identificar las personas físicas que finalmente poseen o controlan la entidad (normalmente >25% de participación).

- Evaluación del propósito de la relación comercial: Conocer el origen de los fondos, la actividad profesional o empresarial del cliente, y el uso previsto de los servicios.

- Monitorización continua: Seguimiento de las transacciones para detectar comportamientos anómalos y actualización de la información del cliente de forma periódica.

📊 Niveles de diligencia debida

La CDD no es uniforme para todos los clientes; se adapta según el riesgo. Los tres niveles habituales son:

| Nivel | Cuándo se aplica | Medidas típicas |

|---|---|---|

| CDD simplificada | Bajo riesgo (clientes no habituales, productos de bajo valor, entidades supervisadas de países con AML sólido). | Identificación básica sin verificación documental estricta; límites de operativa reducidos. |

| CDD estándar | Riesgo medio (clientes habituales con operaciones moderadas, sin indicios de riesgo). | Identificación y verificación documental (DNI/pasaporte, comprobante de domicilio), perfilamiento de riesgo. |

| CDD reforzada (EDD) | Alto riesgo (personas políticamente expuestas – PEP, clientes en países de alto riesgo, transacciones complejas o inusuales, origen de fondos sospechoso). | Verificación de origen de fondos con documentación adicional, entrevista personal, aprobación de alta dirección, monitoreo intensivo. |

🛡️ CDD en el sector cripto: aplicaciones prácticas

En el ecosistema de activos digitales, la CDD se aplica en múltiples escenarios:

| Escenario | Medidas CDD típicas |

|---|---|

| Apertura de cuenta en exchange centralizado | Verificación de identidad mediante DNI/pasaporte, selfie, comprobante de domicilio. Evaluación de perfil (trading, staking, etc.). |

| Cuenta corporativa (empresa) | Identificación de la entidad, poderes, beneficiarios reales, estados financieros, origen de fondos. |

| Depósitos o retiros elevados | Revisión de fuente de fondos, justificación de la actividad económica del cliente. |

| Clientes con PEP o en jurisdicciones de riesgo | Aplicación de EDD: documentación adicional, autorización de compliance, monitoreo reforzado. |

| Operaciones con DeFi a través de wallet no custodiada | Las plataformas que conectan con DeFi pueden aplicar CDD a los usuarios que acceden a sus servicios, aunque la wallet no custodiada en sí no lo requiera. |

✅ Ventajas de una CDD robusta

- Cumplimiento regulatorio: Permite a los exchanges y custodios operar legalmente y obtener licencias (MiCA, VARA, etc.).

- Prevención del fraude y el blanqueo: Reduce el riesgo de que la plataforma sea utilizada para actividades ilícitas.

- Confianza institucional: Los inversores institucionales prefieren plataformas con CDD rigurosa.

- Protección de la reputación: Evita asociaciones con casos de fraude o sanciones regulatorias.

- Mejor segmentación de clientes: Permite ofrecer servicios adaptados al perfil de riesgo y necesidades.

⚠️ Desafíos y limitaciones

- Fricción en la experiencia de usuario: Los procesos de verificación pueden retrasar el acceso a los servicios.

- Costes operativos: La implementación de CDD requiere personal, herramientas y sistemas.

- Privacidad de datos: La recopilación de información sensible exige cumplir con normativas de protección de datos (GDPR, etc.).

- Dificultad en la verificación de ciertos documentos: Pasaportes o identificaciones de países con baja calidad de emisión pueden requerir procesos manuales.

- Evolución regulatoria constante: Los requisitos cambian, lo que obliga a actualizar procesos continuamente.

🧠 Guía práctica: Cómo se aplica la CDD en un exchange

- Registro del usuario: Se solicitan datos básicos (nombre, email, país).

- Verificación de identidad (KYC): Subida de documento de identidad y selfie. Se utiliza OCR para validar.

- Verificación de domicilio: Comprobante de residencia (factura de servicios, extracto bancario).

- Evaluación de riesgo: Cruce contra listas de sanciones (OFAC, UE) y PEP; clasificación del cliente en nivel de riesgo.

- Establecimiento de límites: Según el perfil y la documentación presentada.

- Monitoreo continuo: Análisis de transacciones mediante herramientas de blockchain intelligence; detección de actividades inusuales.

- Actualización periódica: Revisión anual o bienal de la documentación, especialmente para clientes de mayor riesgo.

🔮 El futuro de la CDD en el sector cripto

Con la creciente adopción de tecnologías descentralizadas, la CDD está evolucionando hacia soluciones más automatizadas y respetuosas con la privacidad:

- Identidad digital descentralizada (DID): Los usuarios podrían acreditar su identidad sin revelar datos sensibles, utilizando pruebas de conocimiento cero (ZK-proofs).

- Automatización con IA: Los procesos de verificación se aceleran mediante inteligencia artificial y análisis de documentos.

- Integración con registros públicos: Los exchanges podrán verificar automáticamente la identidad contra bases de datos oficiales.

- CDD continua basada en blockchain: El monitoreo de transacciones se hará en tiempo real, con alertas automatizadas y respuestas programadas.

- Armonización global: A medida que se consoliden marcos como MiCA y el CARF, los requisitos de CDD serán más uniformes, facilitando la operación internacional.

🎯 Conclusión: La CDD como pilar de confianza

La Customer Due Diligence es mucho más que un requisito legal: es la base sobre la que se construye la confianza en el sistema financiero digital. Para los exchanges y custodios, aplicar una CDD adecuada no solo evita sanciones, sino que también atrae a clientes institucionales y consolida su reputación. Para los usuarios, supone una garantía de que la plataforma cumple con estándares de seguridad y transparencia.

En un sector donde la descentralización y la privacidad son valores esenciales, la CDD debe encontrar el equilibrio entre el cumplimiento normativo y la experiencia del usuario. Las tecnologías emergentes prometen hacer este equilibrio cada vez más eficiente y menos intrusivo.

❓ Preguntas Frecuentes sobre CDD

📚 ¿Quieres profundizar?

Explora más recursos de La Cryptoguía sobre cumplimiento y regulación:

🔐 AML Compliance – Marco general antilavado.

📝 KYC Process – Verificación de identidad.

🏢 KYB (Know Your Business) – Diligencia debida para empresas.

⚖️ MiCA y cumplimiento – Obligaciones en Europa.

🚀 ¿Empezando en Crypto?

Nuestra guía completa para principiantes te ayudará a entender los fundamentos antes de adentrarte en aspectos de cumplimiento.

📋 ¿Por qué confiar en esta definición? Cada término de la Cryptopedia sigue una metodología de verificación con fuentes primarias, whitepapers y legislación oficial. Conoce nuestro proceso →

⚠️ Disclaimer: Este artículo es informativo y educativo. No constituye asesoramiento legal ni financiero. Los requisitos de CDD pueden variar según la jurisdicción y la plataforma. Recomendamos consultar con un asesor legal especializado para cumplir con las obligaciones aplicables. La Cryptoguía no se responsabiliza de sanciones o perjuicios derivados del uso de esta información.

📅 Actualizado: Marzo 2026

📖 Categoría: Regulación y Fiscalidad / Compliance y AML