Cómo Declarar Criptomonedas en Colombia: Guía Completa DIAN

🧾 Serie Fiscalidad Crypto LATAM

- 🇪🇸 Cómo declarar criptomonedas en España

- 🇦🇷 Cómo declarar criptomonedas en Argentina

- 🇲🇽 Cómo declarar criptomonedas en México

- 🇨🇴 Cómo declarar criptomonedas en Colombia ← Estás aquí

- 🇨🇱 Cómo declarar criptomonedas en Chile

Si tenés criptomonedas en Colombia, seguramente te has preguntado: ¿Debo declararlas a la DIAN? ¿Cómo se pagan impuestos por Bitcoin o Ethereum? ¿Qué pasa si no las declaro? La respuesta corta es: sí, debes declararlas, y en esta guía te explicaremos exactamente cómo hacerlo paso a paso.

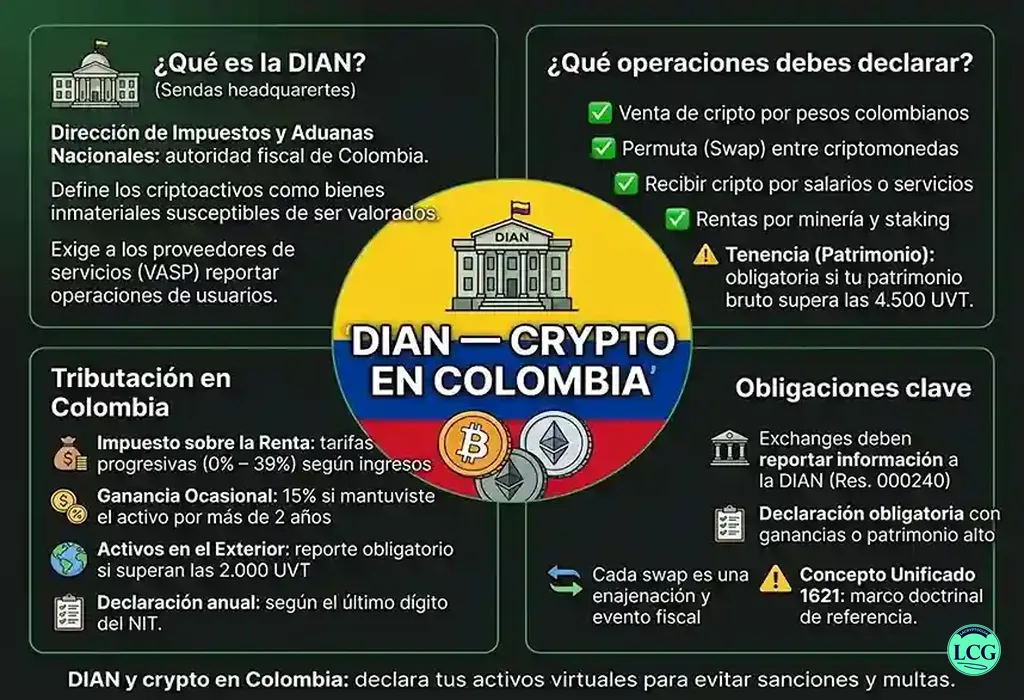

La DIAN (Dirección de Impuestos y Aduanas Nacionales) considera las criptomonedas como activos financieros sujetos a tributación desde que Colombia empezó a regular el sector cripto con mayor rigurosidad en 2021-2022. Esto significa que están sujetas a Impuesto de Renta (si vendés con ganancia), Ganancia Ocasional (si es venta puntual), y declaración de activos en el exterior si están en exchanges internacionales.

Con la adopción de criptomonedas en Colombia alcanzando el 6.8% de la población y la DIAN fortaleciendo controles fiscales, cada vez más colombianos necesitan entender sus obligaciones tributarias. Los exchanges colombianos como Buda y Bitso ya comparten información con la DIAN, y los exchanges internacionales como Binance están comenzando a hacerlo bajo acuerdos de intercambio automático de información fiscal.

🚦Semáforo de Obligación Fiscal: ¿Me Toca Declarar?

Antes de leer nada más, ubícate en tu situación:

* Verifica en dian.gov.co los topes vigentes para 2026.

Marco Legal: ¿Qué Dice la DIAN sobre las Criptomonedas?

Normativa vigente 2026

Colombia ha avanzado significativamente en la regulación de criptomonedas en los últimos años:

Ley 2277 de 2022 (Reforma Tributaria): Estableció normas específicas sobre tributación de activos digitales, incluyendo criptomonedas como activos sujetos a impuestos.

Concepto DIAN 100208192-1548 (2021): La DIAN aclaró que las criptomonedas son activos intangibles que generan renta cuando se enajenan con ganancia.

Decreto 1625 de 2016 (modificado 2023): Regula la declaración de activos en el exterior, aplicable a criptomonedas en exchanges internacionales.

Criterio aplicable 2026: Las criptomonedas tributan como renta ordinaria (actividad habitual, hasta 39%), ganancia ocasional (venta puntual, 10%), patrimonio al 31 de diciembre, e IVA en servicios de intermediación cripto.

📖 Fuente oficial

La DIAN publicó su Abecé de Criptoactivos — el documento oficial donde explica el tratamiento fiscal de las criptomonedas en Colombia. Es la fuente más actualizada y de mayor autoridad.

¿Las criptomonedas son moneda de curso legal en Colombia?

No. Las criptomonedas NO son moneda de curso legal en Colombia. El peso colombiano (COP) es la única moneda oficial. Se consideran activos intangibles sujetos a tributación, pero su uso es completamente legal. Puedes comprar, vender, mantener y usar criptomonedas sin restricciones.

Posición de la Superintendencia Financiera

La Superintendencia Financiera de Colombia NO prohíbe las criptomonedas. Los establecimientos de crédito vigilados (bancos) tienen limitaciones para operar directamente con crypto, pero esto NO afecta a usuarios individuales ni exchanges especializados. Sigues pudiendo operar en exchanges colombianos (Buda, Bitso Colombia) e internacionales (Binance, Coinbase), comprar y vender crypto libremente.

¿Quiénes Están Obligados a Declarar Criptomonedas en Colombia?

No todos los colombianos con crypto deben declarar renta. Estás obligado a declarar si cumples cualquiera de estas condiciones:

Criterio 1 – Patrimonio bruto: Que tu patrimonio bruto (incluidas criptomonedas, propiedades, cuentas bancarias, inversiones) al 31 de diciembre de 2025 sea superior a $226.800.000 COP (4.500 UVT × $50.400).

Criterio 2 – Ingresos brutos: Que tus ingresos totales del año 2025 sean superiores a $70.560.000 COP (1.400 UVT).

Criterio 3 – Compras y consumos: Que tus compras y consumos durante 2025 superen $70.560.000 COP.

Criterio 4 – Consignaciones bancarias: Que tus consignaciones, depósitos o inversiones financieras durante 2025 superen $70.560.000 COP.

Ejemplo práctico: Andrés es empleado con salario de $3.000.000 COP/mes (total anual: $36.000.000). Tiene apartamento valuado en $150.000.000 COP, carro en $30.000.000 COP y Bitcoin por valor de $50.000.000 COP al 31/12/2025. Patrimonio total: $230.000.000 COP. Como supera los $226.800.000 COP, debe declarar renta.

Ganancia Ocasional vs Renta Ordinaria

Ganancia Ocasional (10%): Venta puntual de activos (1-2 ventas al año), no es tu actividad habitual. Tributa con tarifa fija del 10% sobre la ganancia.

Renta Ordinaria (hasta 39%): Actividad habitual o frecuente (mensual, semanal, diaria). Es tu fuente de ingresos principal o complementaria. Tributa en escala progresiva.

La DIAN analiza frecuencia, sistematicidad y monto de operaciones para determinar si es ocasional o habitual.

Impuesto de Renta: Cómo Declarar tus Crypto

Cómo se calcula la ganancia

Ganancia = Precio de Venta - Precio de Compra - GastosImportante: A diferencia de México (con ajuste INPC), en Colombia NO se ajusta el costo de adquisición por inflación para personas naturales. La ganancia es nominal.

Ejemplo: Compraste 0.5 BTC en enero 2025 a $150.000.000 COP. Lo vendiste en noviembre a $220.000.000 COP. Comisiones: $2.000.000 COP. Ganancia: $220M – $150M – $2M = $68.000.000 COP. Si es ganancia ocasional: $68M × 10% = $6.800.000 COP.

Tabla de Renta Ordinaria 2026

| Renta líquida gravable (UVT) | Tarifa marginal |

|---|---|

| 0 – 1.090 UVT | 0% |

| 1.090 – 1.700 UVT | 19% |

| 1.700 – 4.100 UVT | 28% |

| 4.100 – 8.670 UVT | 33% |

| 8.670 – 18.970 UVT | 35% |

| 18.970 – 31.000 UVT | 37% |

| Más de 31.000 UVT | 39% |

UVT 2026 (estimado): ~$50.400 COP. Ejemplo: renta líquida de $100.000.000 COP ÷ $50.400 = 1.984 UVT → franja del 19-28%.

Método PEPS (FIFO) en Colombia

Si compraste criptomonedas en varias fechas y vendés solo una parte, Colombia usa PEPS (Primeras en Entrar, Primeras en Salir): vendés primero las crypto más antiguas.

Ganancia Ocasional: El Caso Más Común

Para la mayoría de colombianos que compran crypto como inversión a largo plazo y venden ocasionalmente, aplica Ganancia Ocasional al 10%.

Límite exento de Ganancia Ocasional

Monto exento 2026 (estimado): ~$374.472.000 COP (7.430 UVT × $50.400). Si tu ganancia ocasional total del año es menor a este monto, NO pagas impuesto sobre esa ganancia (pero igual debes declararla si cumples requisitos de obligado).

Ejemplo: Ganancia ocasional por venta crypto: $8.000.000 COP. Como $8M < $374M → NO pagas impuesto sobre esa ganancia ocasional.

Declaración de Activos en el Exterior

Si tienes criptomonedas en exchanges internacionales (Binance, Coinbase, Kraken, etc.), debes declararlas como activos en el exterior en tu declaración de renta. La valuación se hace al precio de mercado × TRM oficial del 31 de diciembre.

Formulario 160: Declaración de Activos en el Exterior

Si el valor de tus criptomonedas en exchanges internacionales supera 2.000 UVT (~$100.800.000 COP en 2026), debes presentar adicionalmente el Formulario 160 — incluso si no vendiste nada durante el año.

💡 ¿Qué es el Formulario 160?

Es la Declaración Anual de Activos en el Exterior. Se presenta de forma separada a la declaración de renta, en el portal MUISCA. Su plazo es octubre 2026 — diferente al de la renta. Si no lo presentas estando obligado, la sanción es del 5% del valor de los activos no declarados por cada mes de retardo.

💱 ¿Qué Pasa con el P2P y la DIAN?

El trading P2P es el método más usado en Colombia para comprar y vender crypto — y también el que genera más dudas fiscales. La respuesta corta: la DIAN lo rastrea.

Cómo detecta la DIAN las operaciones P2P

Cuando vendes crypto P2P, el comprador te transfiere pesos colombianos a tu cuenta bancaria. Ese movimiento queda registrado y la DIAN cruza datos bancarios con declaraciones de renta. Si tus consignaciones superan $70.560.000 COP en el año, estás obligado a declarar — independientemente de si el origen es P2P o no.

⚠️ El mito del P2P «invisible»

Muchos creen que el P2P no deja rastro porque no pasa por un exchange colombiano regulado. Falso. La transferencia bancaria en pesos sí queda registrada. Si recibes $5.000.000 COP/mes de compradores P2P, en un año suman $60.000.000 COP en consignaciones — cerca del límite de obligación. La DIAN cruza estas cifras.

¿Cómo declarar ganancias de P2P?

👥 Casos Prácticos: Situaciones Reales de Colombianos con Crypto

Tres perfiles distintos, tres formas de operar con crypto en Colombia. ¿Con cuál te identificas?

Andrés — Inversor ocasional

Asalariado, vendió BTC una vez

Compró 0.35 BTC en dos compras. Vendió 0.25 BTC por $65M COP. Le quedan 0.1 BTC al 31/12. Salario: $48M COP/año.

Tipo: Ganancia Ocasional

1 venta en el año → 10% sobre la ganancia neta.

Resultado

Ganancia: ~$25.6M COP → Sin impuesto (bajo el límite exento de ~$374M COP). Declara los 0.1 BTC como activo en el exterior.

Valentina — Trader activa

Diseñadora + trading frecuente

15-25 operaciones/mes. Ganancia trading: $35M COP. Ingresos diseño: $60M COP. Total: $95M COP.

Tipo: Renta Ordinaria

Actividad habitual → escala progresiva. Probablemente tarifa del 19-28% según total.

Clave

Puede deducir comisiones de exchanges, suscripciones de análisis técnico e internet proporcional.

Santiago — Freelance en USDT

Cobra en crypto por clientes internacionales

Recibe $2M-$4M COP/mes en USDT. Convierte en Binance P2P. Total anual: ~$36M COP.

Tipo: Renta por honorarios

No es ganancia de capital — es ingreso por servicios. Declara al valor TRM del día de cobro.

¿Factura?

Cliente colombiano: SÍ. Cliente extranjero: NO obligatorio, pero declara igual. Sin retención si el pagador es extranjero.

Exchanges Colombianos y Reportes a la DIAN

Los principales exchanges colombianos están obligados a reportar información de usuarios a la DIAN. Buda.com y Bitso Colombia reportan operaciones sospechosas y transacciones bajo requerimiento fiscal.

CRS — La DIAN ya recibe datos internacionales

Colombia firmó acuerdos de intercambio automático de información fiscal con más de 100 países. Esto significa que la DIAN ya recibe datos de exchanges internacionales que operan en jurisdicciones adheridas al CRS. Si tienes fondos en Binance, Coinbase o Kraken, las autoridades fiscales colombianas tienen acceso a esa información.

🚨 La DIAN ya sabe lo que tienes en Binance

Bajo los acuerdos CRS/OCDE, más de 100 países intercambian información fiscal automáticamente con Colombia. Si operas en un exchange internacional con KYC verificado, la DIAN tiene acceso a tus saldos y movimientos. Declarar no es opcional — es inevitable.

Staking, Minería y Rendimientos Pasivos

El staking genera rendimientos que la DIAN considera renta ordinaria. Las recompensas son ingresos cuando las recibes; si no las vendes ese año, las declaras como patrimonio al 31/12 pero no pagas renta sobre ellas.

La minería se considera actividad empresarial. Las crypto minadas son ingresos al valor del día que las recibes. Puedes deducir electricidad, equipos (depreciación), internet y mantenimiento.

Los airdrops no tributan al recibirlos (costo $0). Al venderlos, tributas sobre el valor de venta completo. Si es venta única: ganancia ocasional 10%. Si vendes airdrops frecuentemente: renta ordinaria.

📅 Plazos Clave 2026

📝 Paso a Paso: Formulario 210 en MUISCA

Entra al portal MUISCA (muisca.dian.gov.co)

Accede con usuario y contraseña. Si no tienes usuario, créalo con tu RUT y correo registrado.

Selecciona «Diligenciar Declaraciones» → «Declaración de Renta Personas Naturales» → Año 2025

Completa la sección Patrimonio

Incluye el valor de tus crypto al 31/12 (precio mercado × TRM). Exchanges extranjeros → «Activos en el exterior». Buda/Bitso → activo local.

Completa la sección Ingresos

Venta ocasional → «Ganancia Ocasional» (10% automático). Trading habitual → «Rentas no laborales».

Añade deducciones permitidas

Intereses préstamos vivienda, medicina prepagada, dependientes.

Revisa la liquidación automática

El sistema calcula renta líquida, impuesto básico y ganancia ocasional. Verifica que cuadre.

Saldo a pagar o a favor

A pagar: genera recibo y paga en banco o PSE. Puedes fraccionar en 2 cuotas.

Firma electrónicamente y presenta antes de tu vencimiento

Descarga el acuse de recibo. Guárdalo.

🚨 Sanciones y Multas por No Declarar Criptomonedas

La DIAN tiene facultades amplias para sancionar el incumplimiento tributario.

⚠️ Errores Comunes al Declarar Crypto

❌ Error 1 — Confundir Ganancia Ocasional con Renta Ordinaria

Trading frecuente declarado al 10%. La DIAN puede reclasificarlo y cobrar hasta el 39% + sanciones.

✓ 1-2 ventas al año → Ocasional. Operaciones mensuales → Renta ordinaria.

❌ Error 2 — Valuar al precio de compra en vez de mercado al 31/12

Declarar tus BTC al precio de compra en vez del precio de mercado al 31 de diciembre es patrimonio subdeclarado.

✓ Precio mercado × TRM oficial ese día. Guarda captura.

❌ Error 3 — No declarar crypto en exchanges internacionales

«Si está en Binance la DIAN no lo ve.» Con CRS activo, los exchanges internacionales comparten datos. Sanciones retroactivas.

✓ Declara todo como activo en el exterior. Siempre.

🧮 Herramientas útiles

Usa nuestra calculadora de impuestos crypto para estimar tu impuesto. Para tracking de operaciones, Koinly o CoinTracking conectan con exchanges — aunque necesitarás un contador para adaptar a metodología colombiana (PEPS + TRM). Coste medio: $1M–$3M COP/año.

✅ Checklist: ¿Qué hago ahora?

🇨🇴 Checklist: Declarar Crypto ante la DIAN

Tu guía paso a paso para estar al día con la DIAN. El progreso se guarda automáticamente.

Preguntas Frecuentes

🇨🇴 Recursos relacionados

- Cómo declarar criptomonedas en Argentina

- Cómo declarar criptomonedas en México

- Cómo declarar criptomonedas en España

- Tutorial Binance — Exchange más usado en Colombia

- Calculadora de impuestos crypto

- Cryptopedia — más de 1.100 términos explicados

⚠️ Aviso legal: Esta guía es únicamente informativa y educativa. No constituye asesoramiento legal, contable ni tributario. La legislación fiscal colombiana cambia frecuentemente — consulta con un contador público especializado en criptomonedas antes de tomar decisiones fiscales. LaCryptoGuía no se responsabiliza por pérdidas, multas o sanciones derivadas del uso de esta información. Para consultas oficiales: dian.gov.co.