Tax Lots (Specific Identification): La estrategia avanzada para controlar tu factura fiscal

⚡ Definición Rápida

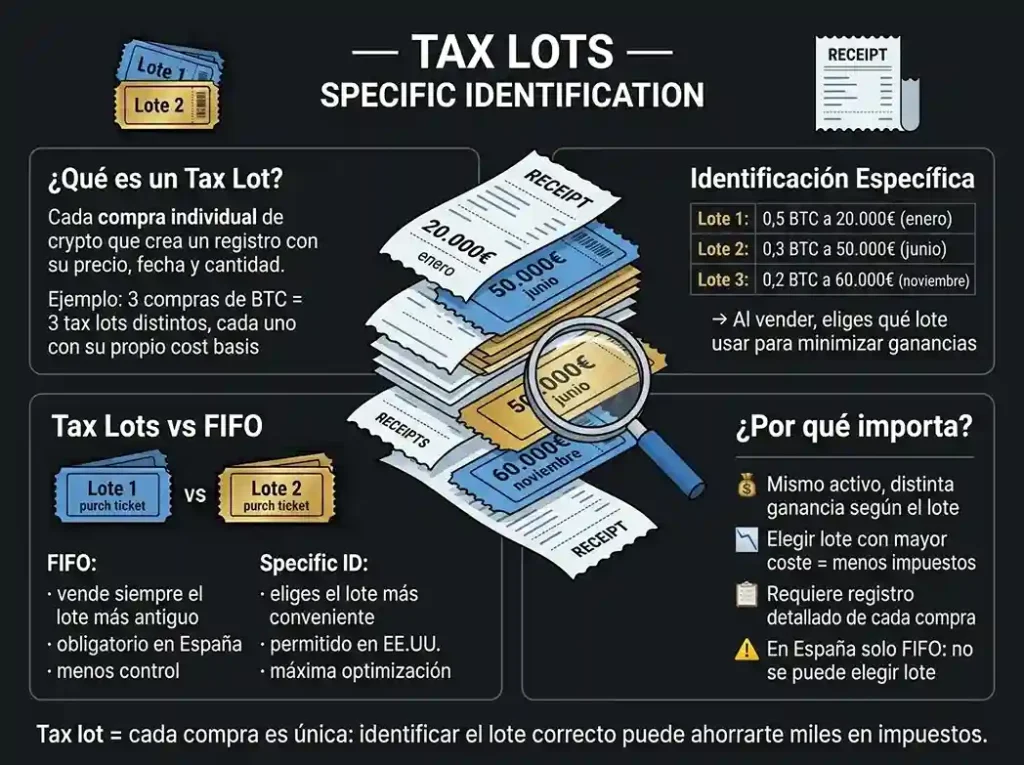

Los tax lots son los grupos o lotes de unidades de un mismo activo adquiridas en diferentes momentos y a diferentes precios. La identificación específica (specific identification) es un método de valoración de inventario que permite al inversor elegir qué lote específico (qué tax lot) se está vendiendo en cada transacción, en lugar de aplicar un criterio automático como FIFO (first-in, first-out). Este método, cuando está permitido por la legislación fiscal, ofrece el máximo control sobre el cálculo de ganancias y pérdidas, permitiendo optimizar la carga tributaria al seleccionar los lotes con mayor o menor coste según convenga.

Términos relacionados: cost basis • FIFO LIFO HIFO • capital gains• taxable event • tax loss harvesting

❓ ¿Qué son los Tax Lots (Specific Identification) y por qué son importantes en criptomonedas?

Imagina que has comprado Bitcoin en varias ocasiones: 0,5 BTC a 30.000 €, 0,3 BTC a 40.000 € y 0,2 BTC a 50.000 €. Cada una de estas compras es un «tax lot» o «lote fiscal»: un grupo de unidades con una misma fecha de adquisición y un mismo precio de compra. Cuando decides vender 0,4 BTC, surge la pregunta: ¿qué lotes estás vendiendo? ¿Los más antiguos? ¿Los más recientes? ¿Los más caros? La respuesta determinará el cost basis (precio de adquisición) y, por tanto, la ganancia o pérdida que declares.

Los tax lots son la unidad básica sobre la que se aplican los métodos de valoración. En la mayoría de países, el método por defecto es FIFO (first-in, first-out), que asume que vendes primero los lotes más antiguos. Sin embargo, la identificación específica (specific identification) permite al inversor señalar manualmente qué lote específico está vendiendo, eligiendo el que más le convenga fiscalmente en cada momento.

📖 Definición Técnica

Un tax lot es un registro contable que agrupa unidades de un activo adquiridas en una misma transacción, con una fecha de compra, una cantidad y un cost basis unitario. Cada lote es independiente y se mantiene en el inventario del inversor hasta que se vende parcial o totalmente.

La identificación específica (specific identification) es el método mediante el cual el inversor, en el momento de la venta, declara qué lotes específicos está enajenando. Para que sea válido, normalmente se requiere que la identificación sea inequívoca y se documente en el momento de la transacción o en un plazo muy breve (ej. en el registro del exchange o mediante una confirmación por escrito).

📊 Comparación: FIFO vs Identificación Específica

Usando el ejemplo anterior (compras de BTC a 30.000, 40.000 y 50.000 €, venta de 0,4 BTC a 60.000 €), veamos la diferencia:

- Con FIFO (método por defecto en España y muchos países): Venderías los 0,4 BTC del primer lote (30.000 €). Cost basis = 0,4 × 30.000 = 12.000 €. Ganancia = (0,4 × 60.000) – 12.000 = 24.000 – 12.000 = 12.000 €.

- Con identificación específica (si se permite): Podrías elegir vender 0,2 BTC del lote de 50.000 € y 0,2 BTC del lote de 40.000 €. Cost basis = (0,2×50.000)+(0,2×40.000)=10.000+8.000=18.000 €. Ganancia = 24.000 – 18.000 = 6.000 €. ¡La ganancia declarada se reduce a la mitad!

- Si quieres maximizar pérdidas (tax loss harvesting): Podrías elegir vender los lotes con mayor coste (los más caros) para minimizar ganancias o incluso generar pérdidas si el precio de venta es inferior.

La identificación específica ofrece un control granular que FIFO no proporciona, permitiendo una planificación fiscal mucho más precisa.

🌍 Normativa por países: ¿Se permite la identificación específica en criptomonedas?

La aceptación de la identificación específica varía significativamente:

- España: No. La Agencia Tributaria ha establecido que el método de valoración obligatorio para criptomonedas es FIFO. No se permite LIFO ni identificación específica, salvo que se pueda probar de manera fehaciente qué unidades se vendieron (lo que es prácticamente imposible en la práctica).

- Estados Unidos: Sí. El IRS permite elegir entre FIFO, LIFO, HIFO e identificación específica, siempre que se aplique de forma consistente y se documente adecuadamente. Es el método preferido por los inversores para optimizar fiscalmente.

- Reino Unido: Parcialmente. HMRC aplica el «pooling» (cálculo del coste medio) para criptomonedas, pero permite la identificación específica para activos idénticos adquiridos en el mismo día (same-day rule) y para los adquiridos dentro de los 30 días siguientes a la venta (bed and breakfasting rules).

- Canadá: No. La CRA exige el método del coste medio ajustado (ACB) para criptomonedas.

- Alemania: Sí, permite la identificación específica, pero su uso es complejo y poco práctico para la mayoría de inversores.

✅ Ventajas de la identificación específica

- Máximo control fiscal: Puedes elegir qué lotes vender para minimizar ganancias o maximizar pérdidas en cada transacción.

- Optimización del tax loss harvesting: Puedes vender selectivamente los lotes con pérdidas para compensar ganancias, manteniendo los lotes con ganancias no realizadas.

- Gestión de tipos impositivos: En países con tramos progresivos, puedes realizar ganancias en años con ingresos bajos.

- Flexibilidad estratégica: Permite adaptar la realización de ganancias a las necesidades de liquidez sin forzar una fiscalidad desfavorable.

⚠️ Desafíos y requisitos para usar identificación específica

- Registro meticuloso: Necesitas llevar un registro de todos los tax lots (fecha, cantidad, precio, comisiones).

- Documentación en el momento de la venta: Debes poder demostrar qué lotes vendiste. En exchanges, esto puede requerir capturas de pantalla o confirmaciones escritas.

- Consistencia: Debes aplicar el método de forma consistente para todas las operaciones del mismo activo.

- Aceptación limitada: En muchos países (como España) no está permitido, por lo que no es una opción.

- Complejidad con múltiples exchanges: Si operas en varias plataformas, la agregación de lotes es más compleja.

🧠 Guía práctica: Cómo aplicar la identificación específica en países donde se permite

- Mantén un registro de todos tus tax lots: Utiliza una hoja de cálculo o software fiscal (Koinly, CoinTracking) que soporte identificación específica.

- En el momento de la venta, decide qué lotes vendes: Elige los que minimicen tu ganancia (los de mayor coste) o los que generen pérdidas si quieres compensar.

- Documenta tu elección: Guarda una captura de pantalla o un registro escrito de qué lotes estás vendiendo. Algunos exchanges permiten añadir notas a las transacciones.

- Actualiza tu inventario: Reduce la cantidad de los lotes vendidos y mantén los no vendidos para futuras operaciones.

- Al final del año fiscal, genera el informe con el método de identificación específica. Asegúrate de que el software lo soporte.

- Declara según el método elegido, conservando toda la documentación por si Hacienda requiere justificación.

🔮 El futuro de los tax lots y la identificación específica

Con la automatización del reporte fiscal (CARF, DAC8), los exchanges reportarán transacciones individuales, pero no el método de valoración utilizado. La responsabilidad de elegir y justificar el método seguirá recayendo en el contribuyente. En países donde la identificación específica está permitida, las herramientas de software fiscal facilitarán su aplicación, pero también aumentará el escrutinio de las autoridades fiscales para detectar abusos. En España y otros países con FIFO obligatorio, no se espera un cambio a corto plazo.

🎯 Conclusión: Una herramienta poderosa, pero no para todos

Los tax lots y la identificación específica son herramientas avanzadas de planificación fiscal que ofrecen el máximo control sobre las ganancias realizadas. Sin embargo, no están disponibles en todas las jurisdicciones (en España, por ejemplo, no se permite). Donde sí se permite, requieren una disciplina de registro meticulosa y el uso de software especializado. Para inversores con carteras grandes o con estrategias activas de tax loss harvesting, la identificación específica puede generar ahorros fiscales significativos. Para la mayoría de los inversores minoristas, FIFO o el coste medio son opciones más simples y ampliamente aceptadas.

❓ Preguntas Frecuentes sobre Tax Lots y Specific Identification

📚 ¿Quieres profundizar?

Explora más recursos de La Cryptoguía sobre fiscalidad y optimización:

💰 Cost Basis – Cómo calcular el precio de compra.

📊 FIFO, LIFO, HIFO – Métodos de valoración explicados.

🛡️ Tax Loss Harvesting – Cómo usar pérdidas para compensar ganancias.

⚖️ Declaración en España – Guía paso a paso.

🚀 ¿Empezando en Crypto?

Nuestra guía completa para principiantes te ayudará a entender los fundamentos antes de profundizar en estrategias fiscales avanzadas.

📋 ¿Por qué confiar en esta definición? Cada término de la Cryptopedia sigue una metodología de verificación con fuentes primarias, whitepapers y legislación oficial. Conoce nuestro proceso →

⚠️ Disclaimer: Este artículo es informativo y educativo. No constituye asesoramiento fiscal, legal ni financiero. Las normativas tributarias varían por país y pueden cambiar. La identificación específica no está permitida en todas las jurisdicciones. Recomendamos consultar con un asesor fiscal especializado. La Cryptoguía no se responsabiliza de sanciones o perjuicios derivados del uso de esta información.

📅 Actualizado: Marzo 2026

📖 Categoría: Regulación y Fiscalidad / Fiscalidad