Cómo Declarar Criptomonedas en Colombia 2026: Guía Completa DIAN

🟡 INTERMEDIO

Necesitas entender conceptos fiscales básicos y tener registro de tus operaciones. Si es tu primera declaración con crypto, sigue la guía paso a paso.

Introducción

Si tenés criptomonedas en Colombia, seguramente te has preguntado: ¿Debo declararlas a la DIAN? ¿Cómo se pagan impuestos por Bitcoin o Ethereum? ¿Qué pasa si no las declaro? La respuesta corta es: sí, debes declararlas, y en esta guía te explicaremos exactamente cómo hacerlo paso a paso.

La DIAN (Dirección de Impuestos y Aduanas Nacionales) considera las criptomonedas como activos financieros sujetos a tributación desde que Colombia empezó a regular el sector cripto con mayor rigurosidad en 2021-2022. Esto significa que están sujetas a Impuesto de Renta (si vendés con ganancia), Ganancia Ocasional (si es venta puntual), y declaración de activos en el exterior si están en exchanges internacionales.

Con la adopción de criptomonedas en Colombia alcanzando el 6.8% de la población (una de las más altas de Latinoamérica) y la DIAN fortaleciendo controles fiscales, cada vez más colombianos necesitan entender sus obligaciones tributarias. Los exchanges colombianos como Buda y Bitso ya comparten información con la DIAN, y los exchanges internacionales como Binance están comenzando a hacerlo bajo acuerdos de intercambio automático de información fiscal.

En esta guía completa te explicaremos:

- Qué obligaciones fiscales tienes con tus criptomonedas

- Cómo declarar en Renta y Ganancia Ocasional

- Diferencias entre personas naturales y jurídicas

- Paso a paso para completar los formularios de DIAN

- Casos prácticos con ejemplos en pesos colombianos

- Plazos, sanciones y errores comunes a evitar

Aclaración importante: Esta guía es informativa y educativa. Las leyes tributarias colombianas son complejas y están en constante evolución. Te recomendamos consultar con un contador público especializado en criptomonedas para tu situación particular.

Marco Legal: ¿Qué Dice la DIAN sobre las Criptomonedas?

Normativa vigente 2026

Colombia ha avanzado significativamente en la regulación de criptomonedas en los últimos años:

Ley 2277 de 2022 (Reforma Tributaria): Estableció normas específicas sobre tributación de activos digitales, incluyendo criptomonedas como activos sujetos a impuestos.

Concepto DIAN 100208192-1548 (2021): La DIAN aclaró que las criptomonedas son activos intangibles que generan renta cuando se enajenan (venden) con ganancia.

Decreto 1625 de 2016 (modificado 2023): Regula la declaración de activos en el exterior, aplicable a criptomonedas en exchanges internacionales.

Criterio aplicable 2026: Las criptomonedas tributan como:

- Renta ordinaria: Si vendés con ganancia de forma habitual (escala progresiva hasta 39%)

- Ganancia ocasional: Si es venta puntual, no habitual (10% sobre la ganancia)

- Patrimonio: Si las tenés al 1 de enero de cada año (parte de tu patrimonio bruto)

- IVA: En servicios de intermediación cripto (exchanges, brokers)

¿Las criptomonedas son moneda de curso legal en Colombia?

No. Las criptomonedas NO son moneda de curso legal en Colombia. El peso colombiano (COP) es la única moneda oficial. Esto significa que:

- No estás obligado a aceptarlas como forma de pago

- No reemplazan al peso colombiano

- Se consideran activos intangibles sujetos a tributación

Sin embargo, su uso es completamente legal. Puedes comprar, vender, mantener y usar criptomonedas sin restricciones legales.

Posición de la Superintendencia Financiera

La Superintendencia Financiera de Colombia ha advertido sobre los riesgos de las criptomonedas pero NO las prohíbe. Establecimientos de crédito vigilados (bancos) tienen limitaciones para operar directamente con crypto, pero esto NO afecta a usuarios individuales ni exchanges especializados.

Sigues pudiendo:

- Operar en exchanges colombianos (Buda, Bitso Colombia)

- Usar exchanges internacionales (Binance, Coinbase)

- Comprar y vender crypto libremente

- Enviar y recibir transferencias crypto

¿Quiénes Están Obligados a Declarar Criptomonedas en Colombia?

No todos los colombianos con crypto deben declarar renta. Depende de varios factores:

Obligados a declarar Renta (año gravable 2025)

Estás obligado a declarar renta si cumples cualquiera de estas condiciones:

Criterio 1 – Patrimonio bruto: Que tu patrimonio bruto (incluidas criptomonedas, propiedades, cuentas bancarias, inversiones) al 31 de diciembre de 2025 sea superior a $197.788.000 COP (aproximadamente, se ajusta anualmente por UVT).

Criterio 2 – Ingresos brutos: Que tus ingresos totales del año 2025 sean superiores a $61.821.000 COP (se ajusta anualmente).

Criterio 3 – Compras y consumos: Que tus compras y consumos durante 2025 superen $61.821.000 COP.

Criterio 4 – Consignaciones bancarias: Que tus consignaciones, depósitos o inversiones financieras durante 2025 superen $61.821.000 COP.

Ejemplo práctico: Carolina es empleada con salario de $3.000.000 COP/mes (total anual: $36.000.000). Tiene:

- Apartamento valuado en $150.000.000 COP

- Carro valuado en $30.000.000 COP

- Bitcoin por valor de $25.000.000 COP al 31/12/2025

- Patrimonio total: $205.000.000 COP

Como supera los $197.788.000 COP de patrimonio bruto, debe declarar renta incluyendo sus Bitcoin.

Ganancia Ocasional vs Renta Ordinaria

Este es un concepto clave en Colombia:

Ganancia Ocasional (10%):

- Venta puntual de activos (1-2 ventas al año)

- No es tu actividad habitual

- Tributa con tarifa del 10% sobre la ganancia

Renta Ordinaria (hasta 39%):

- Actividad habitual o frecuente (mensual, semanal, diaria)

- Es tu fuente de ingresos principal o complementaria

- Tributa en escala progresiva (0% a 39% según monto)

Diferencia clave:

- Ocasional: Compraste Bitcoin hace 1 año, lo vendés ahora → 10%

- Habitual: Hacés trading todas las semanas → Escala hasta 39%

La DIAN analiza frecuencia, sistematicidad y monto de operaciones para determinar si es ocasional o habitual.

Impuesto de Renta: Cómo Declarar tus Crypto

El Impuesto de Renta en Colombia es más complejo que en otros países porque distingue entre renta ordinaria y ganancia ocasional.

Personas naturales: Sistemas de determinación

Colombia tiene tres sistemas para calcular renta:

1. Sistema Ordinario (IMAN): El más común. Calculas ingresos, restas deducciones permitidas, y aplicas tabla de tarifas.

2. Sistema IMAS (Impuesto Mínimo Alternativo Simple): Para empleados con ingresos principalmente laborales. Generalmente no aplica si tienes ingresos significativos por crypto.

3. Sistema simplificado (pequeños contribuyentes): Para ingresos muy bajos, no aplica si tienes operaciones crypto significativas.

Para crypto: La mayoría usa Sistema Ordinario (IMAN).

Cómo se calcula la ganancia

Fórmula básica:

Ganancia = Precio de Venta - Precio de Compra - Gastos

Importante en Colombia: A diferencia de Argentina (con ajuste por inflación), en Colombia NO se ajusta el costo de adquisición por inflación para personas naturales. La ganancia es nominal.

Ejemplo 1 – Ganancia simple:

- Compraste 0.5 BTC en enero 2025 a $150.000.000 COP

- Lo vendiste en noviembre 2025 a $220.000.000 COP

- Comisiones totales: $2.000.000 COP

Ganancia: $220.000.000 – $150.000.000 – $2.000.000 = $68.000.000 COP

Si es ganancia ocasional (venta puntual): Impuesto: $68.000.000 × 10% = $6.800.000 COP

Si es renta ordinaria (actividad habitual): Depende de tus otros ingresos y tabla progresiva (veremos más adelante).

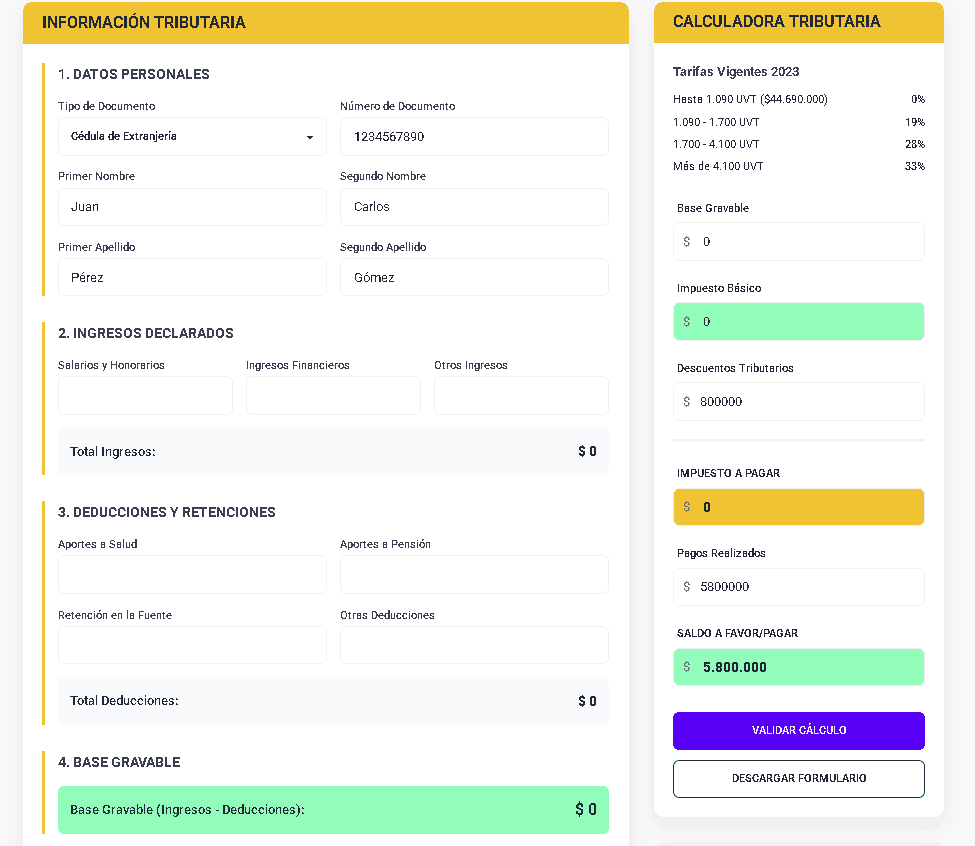

Tabla de Renta Ordinaria 2025 (estimada)

Para personas naturales, escala progresiva aproximada:

| Renta líquida gravable (UVT) | Tarifa marginal |

|---|---|

| 0 – 1,090 UVT | 0% |

| 1,090 – 1,700 UVT | 19% |

| 1,700 – 4,100 UVT | 28% |

| 4,100 – 8,670 UVT | 33% |

| 8,670 – 18,970 UVT | 35% |

| 18,970 – 31,000 UVT | 37% |

| Más de 31,000 UVT | 39% |

UVT 2025 (estimado): $47.065 COP

Ejemplo: Si tu renta líquida gravable es $100.000.000 COP:

- $100.000.000 ÷ $47.065 = 2,125 UVT

- Estás en la franja 28%

(El cálculo real es más complejo porque cada franja aplica su tarifa solo al exceso, no al total. Tu contador hace esto automáticamente.)

Método PEPS (FIFO) en Colombia

Si compraste criptomonedas en varias fechas y vendés solo una parte, ¿qué precio de compra usas?

Colombia usa PEPS (Primeras en Entrar, Primeras en Salir) = FIFO: Vendés primero las crypto más antiguas.

Ejemplo PEPS:

- Compra 1: 0.3 BTC en enero 2025 a $140 millones COP (total $140M)

- Compra 2: 0.2 BTC en mayo 2025 a $160 millones COP (total $160M)

- Compra 3: 0.4 BTC en agosto 2025 a $180 millones COP (total $180M)

Total: 0.9 BTC por $480 millones COP

Si vendés 0.5 BTC en diciembre 2025 a $250 millones COP:

Aplicando PEPS:

- Primero se venden los 0.3 BTC de enero (costo: $140M)

- Luego 0.2 BTC de mayo (costo: $160M)

- Total costo: $300 millones COP

Ganancia: $250M – $300M = -$50 millones (PÉRDIDA)

En este ejemplo, no pagarías impuesto porque tuviste pérdida, y además podrías compensar esa pérdida con otras ganancias del mismo año (con limitaciones según tipo de renta).

Ganancia Ocasional: El Caso Más Común

Para la mayoría de colombianos que compran crypto como inversión a largo plazo y venden ocasionalmente, aplica Ganancia Ocasional.

¿Cuándo es Ganancia Ocasional?

Requisitos:

- Venta de activos que NO hacen parte del giro ordinario de tus actividades

- Baja frecuencia: 1-3 ventas al año (no hay número exacto en la ley, es criterio DIAN)

- No es tu fuente principal de ingresos

Ejemplos de Ganancia Ocasional:

- Compraste Bitcoin hace 1 año, lo vendés ahora

- Recibiste Ethereum como inversión, lo vendés 6 meses después

- Vendés NFT que compraste hace tiempo

NO es Ganancia Ocasional (es Renta Ordinaria):

- Hacés trading semanal o mensual

- Comprás y vendés para generar ingresos recurrentes

- Staking, lending, yield farming activo

Cálculo de Ganancia Ocasional

Tarifa: 10% sobre la ganancia neta

Ganancia neta:

Ganancia neta = Ingreso por venta - Costo fiscal - Gastos

Costo fiscal: Lo que pagaste originalmente por la crypto

Gastos deducibles:

- Comisiones del exchange

- Costos de transacción (fees blockchain)

- Otros gastos directamente relacionados con la venta

Ejemplo 2 – Ganancia Ocasional:

- Compraste 1 ETH en marzo 2024 a $9.000.000 COP

- Lo vendés en octubre 2025 a $15.000.000 COP

- Comisión del exchange: $150.000 COP

- Fee de la red: $50.000 COP

Cálculo:

- Ingreso: $15.000.000 COP

- Costo: $9.000.000 COP

- Gastos: $200.000 COP

- Ganancia neta: $15M – $9M – $0.2M = $5.800.000 COP

Impuesto de Ganancia Ocasional: $5.800.000 × 10% = $580.000 COP

Límite exento de Ganancia Ocasional

Importante: En Colombia existe un monto exento de ganancia ocasional.

Monto exento 2025 (estimado): Aproximadamente 7.430 UVT = ~$349.600.000 COP

Si tu ganancia ocasional total del año es menor a este monto, NO pagas impuesto sobre esa ganancia ocasional (pero igual debes declararla si cumples requisitos de obligado a declarar).

Ejemplo 3:

- Ganancia ocasional por venta crypto: $8.000.000 COP

- Límite exento: $349.600.000 COP

Como $8M < $349.6M → NO pagas impuesto sobre esa ganancia ocasional.

Declaración de Activos en el Exterior

Si tienes criptomonedas en exchanges internacionales (Binance, Coinbase, Kraken, etc.), debes declararlas como activos en el exterior.

¿Qué son activos en el exterior?

Según la DIAN, activos en el exterior son bienes ubicados fuera de Colombia. Criptomonedas en exchanges internacionales califican como tal.

Activos en el exterior:

- Criptomonedas en Binance, Coinbase, Kraken

- Criptomonedas en exchanges no colombianos

- Incluso criptomonedas en wallets no custodiales si las gestiones desde Colombia (zona gris, consulta contador)

Activos en Colombia:

- Criptomonedas en Buda (exchange colombiano)

- Criptomonedas en Bitso Colombia

Obligación de declarar

Si eres residente fiscal colombiano y tienes activos en el exterior (incluyendo crypto) que superen ciertos umbrales, debes declararlos en tu declaración de renta.

No hay umbral específico para declarar activos en el exterior en la declaración de renta si ya estás obligado a declarar. Simplemente los incluyes como parte de tu patrimonio bruto.

Valuación al 31 de diciembre

¿A qué precio valúas tus crypto al 31 de diciembre?

Criterio DIAN: Al valor de mercado en dólares (USD) convertido a pesos colombianos usando la Tasa Representativa del Mercado (TRM) del 31 de diciembre.

Ejemplo: Al 31/12/2025 tienes:

- 0.8 Bitcoin

- Precio Bitcoin ese día: USD 45,000

- TRM del 31/12/2025: $4,200 COP/USD

Valuación: 0.8 BTC × USD 45,000 = USD 36,000 USD 36,000 × $4,200 = $151.200.000 COP

Ese monto lo declaras como activo en el exterior en tu declaración de renta.

Casos Prácticos: Situaciones Reales de Colombianos con Crypto

Veamos casos concretos para que entiendas cómo aplicar todo lo anterior en situaciones reales.

Caso 1: Andrés – Inversor ocasional

Perfil: Empleado en empresa privada, compró Bitcoin como ahorro a largo plazo.

Operaciones 2025:

- Febrero: Compró 0.2 BTC por $30.000.000 COP en Binance

- Agosto: Compró 0.15 BTC por $28.000.000 COP en Binance

- Diciembre: Vendió 0.25 BTC por $65.000.000 COP

- Al 31/12/2025 le quedan: 0.1 BTC (valor $26.000.000 COP)

- Salario anual: $48.000.000 COP

Obligaciones fiscales:

¿Debe declarar renta?

- Ingresos totales: $48M (salario) + $65M (venta crypto) = $113M COP

- Límite: $61.821.000 COP

- SÍ debe declarar porque supera el límite de ingresos.

Tipo de ganancia: Como solo hizo 1 venta en el año, es Ganancia Ocasional.

Cálculo (método PEPS):

- Vendió 0.25 BTC

- Por PEPS, primero salen los 0.2 BTC de febrero (costo: $30M)

- Luego 0.05 BTC de agosto (costo: $28M × 0.05/0.15 = $9.333.333)

- Costo total: $30M + $9.333.333 = $39.333.333 COP

- Ingreso: $65.000.000 COP

- Ganancia: $65M – $39.333.333 = $25.666.667 COP

Impuesto:

- Límite exento ganancia ocasional: ~$349M COP

- Como $25.666.667 < $349M → NO paga impuesto sobre esta ganancia

- Pero igual debe declararla

Activos en el exterior: Debe declarar los 0.1 BTC que le quedan al 31/12 valuados a $26M COP como activo en el exterior.

Conclusión: Andrés declara renta, reporta su ganancia ocasional (exenta), incluye sus 0.1 BTC como patrimonio, pero no paga impuesto sobre la ganancia crypto.

Caso 2: Valentina – Trader activa

Perfil: Diseñadora freelance que hace trading de crypto como ingreso complementario.

Operaciones 2025:

- Realiza entre 15-25 operaciones mensuales

- Ganancia neta anual por trading: $35.000.000 COP

- Ingresos por diseño: $60.000.000 COP

Obligaciones fiscales:

Tipo de renta: Como opera regularmente, la DIAN considera esto Renta Ordinaria, NO ganancia ocasional.

Cálculo simplificado:

- Ingresos totales: $60M (diseño) + ganancias trading

- Debe tributar el trading como renta ordinaria según tabla progresiva

Tratamiento fiscal:

- Se inscribe como persona natural con actividad económica

- Lleva contabilidad de sus operaciones crypto

- Tributa ganancias del trading junto con sus ingresos freelance

- Aplica tabla progresiva (probablemente 19-28% según total)

Deducciones posibles:

- Pérdidas en trading del mismo año

- Comisiones de exchanges

- Herramientas de análisis técnico (suscripciones)

- Gastos proporcionales (internet, equipo)

Consejo: Valentina debería consultar con un contador especializado porque su situación es compleja. Puede beneficiarse de deducciones si estructura bien sus gastos.

Caso 3: Santiago – Recibe pagos en USDT

Perfil: Programador freelance que cobra en USDT por trabajos para clientes internacionales.

Operaciones 2025:

- Recibe mensualmente entre $2.000.000-$4.000.000 COP equivalentes en USDT

- Convierte a pesos en Binance P2P para gastos

- Total anual: ~$36.000.000 COP

Obligaciones fiscales:

Tipo de ingreso: Los USDT recibidos son ingresos por servicios profesionales, NO ganancia ocasional ni ganancia de capital.

Tratamiento:

- Declara los USDT como ingresos en pesos al momento de recibirlos (conversión TRM del día)

- NO hay ganancia de capital porque no está «vendiendo» un activo, está recibiendo pago por servicios

- Tributa como Renta Ordinaria por honorarios

¿Debe inscribirse en RUT? SÍ. Si recibe pagos recurrentes por servicios, debe:

- Inscribirse en el RUT como persona natural con actividad económica

- Puede acogerse a régimen simplificado si cumple requisitos

- O tributar como régimen ordinario

Retención en la fuente: Si Santiago factura a empresas colombianas, le harían retención. Como sus clientes son internacionales, NO hay retención, pero debe pagar el impuesto directamente.

Problema de la TRM: Santiago recibe USDT que convierte al precio P2P (ejemplo: $4,300 COP/USD), pero para efectos fiscales debe usar la TRM oficial del día de cobro (ejemplo: $4,200 COP/USD). Esta diferencia genera una pequeña ganancia que técnicamente también tributa, pero en la práctica muchos contadores usan el valor P2P como referencia. Es zona gris, consultar con profesional.

Exchanges Colombianos y Reportes a la DIAN

Los principales exchanges colombianos están obligados a reportar información de usuarios a la DIAN bajo normativas de prevención de lavado de activos.

Exchanges que operan en Colombia

Buda.com:

- Exchange colombiano establecido desde 2015

- Reporta operaciones a la DIAN

- Información compartida: Compras, ventas, montos, datos de usuarios

- Frecuencia de reporte: Según requerimientos DIAN (típicamente anual o bajo solicitud)

Bitso Colombia:

- Expansión de Bitso México a Colombia

- Opera con licencia colombiana desde 2021

- Reporta bajo normativas colombianas de prevención lavado de activos

- Información: Transacciones, saldos, identificación usuarios

Otros exchanges menores: Varios exchanges locales operan en Colombia con diferentes niveles de formalización. Los regulados reportan; los no regulados son zona gris pero la DIAN puede solicitarles información en cualquier momento.

¿Qué pasa con Binance, Coinbase y otros internacionales?

Actualmente, los exchanges internacionales NO reportan automáticamente a la DIAN colombiana, pero esto está cambiando:

CRS (Common Reporting Standard): Colombia firmó acuerdos de intercambio automático de información fiscal. Bajo CRS, países pueden compartir información de cuentas financieras.

Binance y otros exchanges están implementando estos reportes gradualmente. Aunque todavía no están completamente operativos para Colombia, la tendencia es hacia reporte automático en 2026-2027.

¿Significa que puedes esconder crypto en Binance? NO. La DIAN puede:

- Detectar transferencias bancarias a exchanges (compras con PSE, tarjeta)

- Solicitar información directamente a exchanges bajo investigaciones

- Usar análisis blockchain para rastrear movimientos

- Cruzar datos con otros países bajo CRS

Consejo: Declarar siempre es mejor que arriesgar sanciones futuras cuando los reportes automáticos se implementen completamente.

Staking, Minería y Rendimientos Pasivos

Staking: ¿Cómo tributa?

El staking genera rendimientos pasivos que la DIAN considera renta ordinaria.

Tratamiento fiscal:

- Las recompensas de staking son ingresos en el momento que las recibes

- Tributas cuando las «realizas» (vendes o usas)

- Se incluyen en renta ordinaria del año

Ejemplo: Tienes 10 ETH haciendo staking y generas 0.4 ETH al año de recompensas.

Tributación:

- Esos 0.4 ETH son ingresos del año

- Valúas al precio del día que los recibiste

- Si los vendes ese año, tributas por la diferencia entre precio de recepción y precio de venta

- Si NO los vendes, los declaras como patrimonio al 31/12

¿Y si no los vendiste? Si mantienes los 0.4 ETH sin vender, NO pagas impuesto de renta ese año sobre ellos (porque no realizaste ganancia), pero sí debes incluirlos en tu patrimonio al 31/12.

Minería de criptomonedas

La minería se considera actividad empresarial por la DIAN.

Obligaciones:

- Inscripción RUT: Como persona natural con actividad económica o crear empresa

- Renta ordinaria: Las crypto minadas son ingresos al valor del día que las recibes

- IVA: Puede aplicar si vendes servicios de minería a terceros

- Régimen: Probablemente régimen ordinario (no simplificado) si es escala significativa

Gastos deducibles:

- Electricidad (proporción usada para minería)

- Equipos de minería (depreciación)

- Internet

- Mantenimiento equipos

- Alquiler si tienes espacio dedicado

Ejemplo: Minas 0.1 BTC al mes. Al valor del día de cada minado, declaras ese monto como ingreso. Restas tus gastos de electricidad y depreciación de equipos, y sobre la utilidad neta pagas impuestos.

Airdrops y tokens gratis

Si recibes airdrops (tokens gratis por participar en proyectos):

Al recibirlos: NO tributas (es como recibir un regalo sin valor de mercado determinado al momento de recepción).

Al venderlos: Tributas sobre el valor de venta completo (ya que tu costo de adquisición es $0).

Ejemplo: Recibiste 5,000 tokens XYZ gratis. Un año después los vendes por $3.000.000 COP.

- Ganancia: $3.000.000 (costo $0)

- Si es venta única: Ganancia ocasional 10% = $300.000 COP

- Si vendes airdrops frecuentemente: Renta ordinaria (escala progresiva)

Freelancers y Pagos en Criptomonedas

Cada vez más colombianos reciben pagos en crypto por trabajos freelance. El tratamiento fiscal es claro pero requiere atención.

Recibir pagos en USDT, Bitcoin o Ethereum

Tratamiento DIAN:

- Son ingresos por servicios, NO ganancia de capital

- Tributas como renta ordinaria por honorarios

- El valor es el equivalente en pesos al momento de recibir el pago (TRM del día)

Ejemplo: Cobras $2,000 USD en USDT por un proyecto de diseño.

- TRM del día de pago: $4,200 COP/USD

- Ingreso a declarar: $2,000 × $4,200 = $8.400.000 COP

¿Debes facturar?

Depende:

Si el cliente es colombiano: SÍ, debes facturar electrónicamente a través de la DIAN, incluso si te pagan en crypto. En la factura declaras el valor en pesos colombianos.

Si el cliente es extranjero: Generalmente NO estás obligado a facturar con factura electrónica DIAN, pero debes llevar registro interno de tus ingresos y pagarás impuestos sobre ellos.

Retención en la fuente:

- Si el pagador es colombiano y está obligado a retener, te hará retención (aunque pague en crypto)

- Si el pagador es extranjero, NO hay retención, pero debes pagar el impuesto directamente en tu declaración

Registro contable

Obligatorio llevar registro de:

- Fecha de cada pago recibido

- Monto en crypto recibido

- TRM del día (para conversión a COP)

- Proyecto/servicio prestado

- Cliente (nombre, país)

Esto te facilita la declaración anual y te protege ante eventuales requerimientos DIAN.

Plazos y Calendario Fiscal 2026

Los vencimientos DIAN se publican oficialmente en diciembre del año anterior. Estos son estimados basados en años anteriores:

Declaración de Renta Personas Naturales

Presentación y pago (año gravable 2025):

Los plazos varían según los dos últimos dígitos de tu cédula:

Agosto 2026:

- Cédulas terminadas en 01 y 02: hasta 11 de agosto

- Cédulas terminadas en 03 y 04: hasta 12 de agosto

- Cédulas terminadas en 05 y 06: hasta 13 de agosto

- …y así sucesivamente

Septiembre 2026:

- Cédulas terminadas en 43 y 44: hasta 10 de septiembre

- …continúa hasta:

Octubre 2026:

- Últimas cédulas (99 y 00): hasta mediados de octubre

Importante: Los plazos exactos se publican en diciembre 2025. Estos son aproximados basados en calendarios anteriores.

Pago fraccionado

Puedes pagar tu declaración de renta en hasta 2 cuotas:

- Primera cuota: Al presentar la declaración

- Segunda cuota: Con intereses, típicamente 1-2 meses después

Paso a Paso: Completar Formularios DIAN

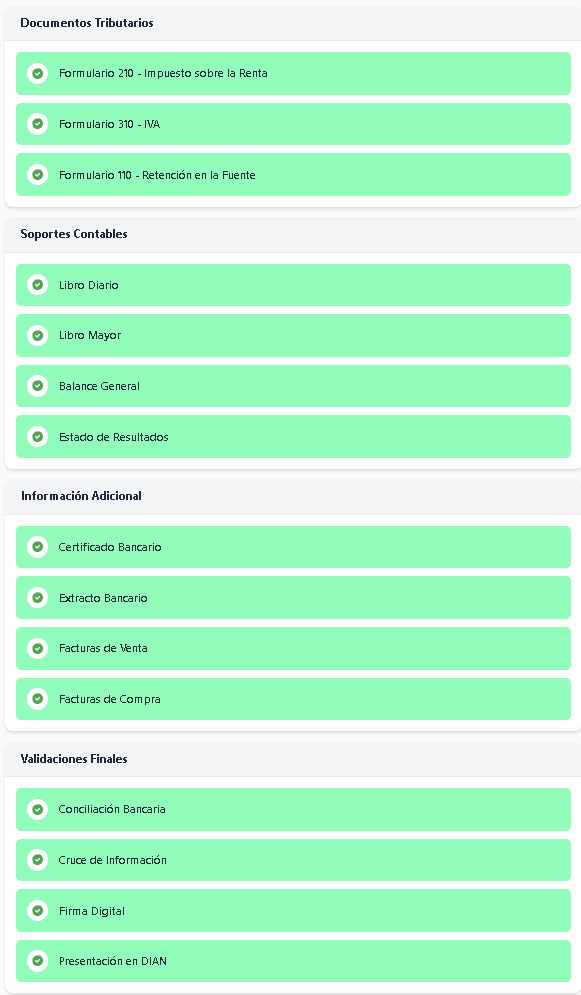

Requisitos previos

1. RUT actualizado: Registro Único Tributario con tus datos actualizados.

2. Firma electrónica: Necesitas mecanismo de firma electrónica para presentar declaraciones online.

3. Usuario en DIAN: Crear usuario en el portal DIAN (muisca.dian.gov.co)

4. Documentación preparada:

- Historial completo de operaciones crypto

- Valuación de crypto al 31/12

- Comprobantes de compra/venta

- Capturas de exchanges

Formulario 210 (Declaración de Renta Personas Naturales)

Paso 1: Ingresa al portal MUISCA de la DIAN (muisca.dian.gov.co)

Paso 2: Accede con tu usuario y contraseña

Paso 3: Selecciona «Diligenciar Declaraciones» > «Declaración de Renta Personas Naturales» > Año gravable 2025

Paso 4: Completa datos básicos (ya vienen precargados desde RUT)

Paso 5 – Patrimonio:

- Patrimonio bruto: Incluye el valor de tus crypto al 31/12

- Si están en exchange colombiano: «Depósitos en instituciones financieras» o crear ítem específico

- Si están en exchange extranjero: «Activos en el exterior»

- Deudas: Incluye deudas si tienes (generalmente no aplican a crypto)

- Patrimonio líquido: Automático (bruto – deudas)

Paso 6 – Ingresos:

Si vendiste con ganancia ocasional:

- Sección «Ganancia ocasional»

- Ingresa el monto de la ganancia

- El sistema calcula 10% automáticamente

Si es renta ordinaria (trading habitual):

- Sección «Rentas de trabajo» o «Rentas no laborales» según tu situación

- Incluye tus ganancias netas por trading

Paso 7 – Deducciones:

- Intereses por préstamos vivienda

- Medicina prepagada

- Dependientes

- Otras deducciones permitidas

Paso 8 – Rentas exentas: Si aplican a tu situación (generalmente no para crypto)

Paso 9 – Liquidación: El sistema calcula automáticamente:

- Renta líquida gravable

- Impuesto básico de renta

- Ganancia ocasional (si aplica)

- Total impuesto a cargo

Paso 10 – Anticipo: Si tu impuesto supera cierto monto, deberás pagar anticipo para el año siguiente (25-50% del impuesto actual).

Paso 11: Revisa todo el formulario

Paso 12: Firma electrónicamente y presenta la declaración

Paso 13: Si hay saldo a pagar, genera el recibo de pago y paga en bancos autorizados o PSE

¿Qué pasa si te equivocas?

Si después de presentar detectas un error:

Declaración de corrección:

- Presentas una nueva declaración marcando «corrección»

- Corriges los datos errados

- Si genera más impuesto, lo pagas con intereses

- Si pagaste de más, solicitas devolución

Plazo: Idealmente antes del plazo de firmeza (2-3 años), mejor hacerlo cuanto antes.

Retención en la Fuente sobre Criptomonedas

La retención en la fuente es un mecanismo donde un tercero te descuenta parte del pago y lo entrega directamente a la DIAN.

¿Cuándo aplica retención?

Generalmente aplica si:

- Vendes crypto a una empresa colombiana que está obligada a retener

- Prestas servicios pagados en crypto a empresa colombiana

- Recibes dividendos en crypto de empresa colombiana

NO aplica si:

- Vendes en exchanges P2P a personas naturales

- Clientes son extranjeros

- Vendes en exchanges internacionales

Tarifas de retención

Para honorarios (si aplica):

- Retención general: 10% (puede variar según concepto)

- Si eres profesional independiente: 11%

Ejemplo: Cobras $10.000.000 COP en USDT a una empresa colombiana por servicios de desarrollo.

- La empresa te retiene: $10.000.000 × 10% = $1.000.000 COP

- Recibes: $9.000.000 COP equivalentes en USDT

- En tu declaración de renta, descontas ese $1M ya retenido

Sanciones y Multas por No Declarar Criptomonedas

La DIAN tiene facultades amplias para sancionar el incumplimiento tributario. Las sanciones por no declarar crypto pueden ser significativas.

Tipos de sanciones

1. Sanción por extemporaneidad:

- Monto: 5% del impuesto a cargo por cada mes de retardo, hasta máximo 100%

- Aplicable cuando: Presentas la declaración tarde (después del vencimiento)

- Mínimo: 10 UVT (~$470.650 COP para 2025)

2. Sanción por no declarar:

- Monto: 20% de las consignaciones bancarias, ingresos brutos, o el patrimonio bruto del período (el mayor)

- Aplicable cuando: No presentas declaración estando obligado

- Muy costosa: Puede superar fácilmente varios millones de pesos

3. Sanción por inexactitud:

- Monto: 100% a 200% de la diferencia de impuesto generada por datos incorrectos

- Aplicable cuando: Incluyes información falsa o equivocada que reduce el impuesto

- Agravantes: Si se demuestra intención de defraudar

4. Intereses moratorios:

- Se calculan diariamente desde la fecha de vencimiento

- Tasa: Aproximadamente 1.5-2% mensual (se actualiza periódicamente)

- Se acumulan hasta el pago

Ejemplo de cálculo de sanción

Caso: Tenías Bitcoin por valor de $100.000.000 COP al 31/12/2025 y NO los declaraste en renta.

Escenario 1 – Olvido sin mala fe: Supongamos que tu impuesto calculado correctamente era $5.000.000 COP.

Sanción por extemporaneidad (si presentas 3 meses tarde): $5.000.000 × 5% × 3 meses = $750.000 COP

Intereses moratorios (3 meses, ~1.5% mensual): $5.000.000 × (1.015^3 – 1) ≈ $228.000 COP

Total a pagar: Impuesto: $5.000.000 Sanción: $750.000 Intereses: $228.000 TOTAL: $5.978.000 COP (~20% adicional)

Escenario 2 – Nunca declaraste (DIAN te descubre): Si la DIAN detecta que NO presentaste declaración:

Sanción por no declarar: 20% del mayor entre:

- Consignaciones bancarias del año

- Ingresos brutos

- Patrimonio bruto

Si tu patrimonio bruto era $200.000.000 COP: Sanción: $200.000.000 × 20% = $40.000.000 COP

Más el impuesto que debías + intereses. La sanción puede ser enorme.

¿La DIAN puede embargar tus crypto?

Sí. La DIAN puede:

- Solicitar embargos a exchanges colombianos (Buda, Bitso)

- Intentar embargos a exchanges internacionales (mediante cooperación)

- Embargar otros bienes (cuentas bancarias, propiedades, vehículos)

- Bloquear cuentas bancarias hasta regularizar

Proceso:

- DIAN detecta incumplimiento

- Notifica y da plazo para regularizar

- Si no regularizas, inicia cobro coactivo

- Embarga bienes suficientes para cubrir deuda + sanciones + intereses

Errores Comunes al Declarar Crypto (y Cómo Evitarlos)

Error 1: Confundir ganancia ocasional con renta ordinaria

El error: Hacer trading frecuente (10+ operaciones/año) y declararlo como ganancia ocasional al 10%.

Consecuencia: La DIAN puede reclasificarlo como renta ordinaria (hasta 39%), generando diferencia de impuesto + sanciones por inexactitud.

Cómo evitarlo:

- Si operas frecuentemente (mensualmente), declara como renta ordinaria

- Si es 1-2 ventas al año, usa ganancia ocasional

- En casos dudosos, consulta contador

Error 2: No aplicar método PEPS correctamente

El error: Usar promedio ponderado (como se usa en Argentina) en vez de PEPS.

Consecuencia: Cálculo incorrecto de ganancia, posible observación DIAN.

Cómo evitarlo:

- Siempre usar PEPS: las crypto compradas primero se venden primero

- Llevar registro detallado con fechas exactas de compra

- Software de tracking crypto que aplique PEPS

Error 3: No declarar crypto en exchanges internacionales

El error: «Si está en Binance, la DIAN no lo ve».

Consecuencia: Cuando implementen reportes CRS (ya en proceso), la DIAN detectará crypto no declaradas de años anteriores. Sanciones retroactivas.

Cómo evitarlo:

- Declarar todo desde el principio

- Incluir crypto en exchanges internacionales como activos en el exterior

Error 4: Valuar al precio de compra en vez de precio de mercado

El error: Al 31/12 declaras tus Bitcoin al precio que los compraste, no al precio actual de mercado.

Consecuencia: Patrimonio subdeclarado, posible sanción por inexactitud.

Cómo evitarlo:

- Siempre valuar al precio de mercado del 31/12

- Usar TRM oficial de ese día

- Guardar capturas de pantalla del precio

Error 5: No guardar comprobantes

El error: Compraste crypto hace 2 años y no guardaste comprobantes. DIAN te pide justificar origen.

Consecuencia: Sin comprobantes, DIAN puede presumir que toda venta es ganancia (costo $0), maximizando impuesto.

Cómo evitarlo:

- Guardar TODO: emails, capturas, comprobantes bancarios

- Excel con cada operación (fecha, monto, precio, exchange)

- Backup en nube y físico

Error 6: Mezclar operaciones personales con actividad empresarial

El error: Tienes empresa y usas cuenta de empresa para comprar crypto personal.

Consecuencia: Confusión contable, problemas con auditorías DIAN, mezcla de patrimonios.

Cómo evitarlo:

- Separar completamente: crypto personal en cuentas personales

- Si la empresa opera crypto, llevar contabilidad separada

- Consultar contador para estructura correcta

Error 7: No declarar ingresos en crypto por servicios

El error: Recibes USDT por freelance y no lo declaras porque «no es dinero real».

Consecuencia: Ingresos no declarados, evasión fiscal, sanciones hasta 200% + posible denuncia penal.

Cómo evitarlo:

- TODO ingreso en crypto es declarable

- Convertir a COP usando TRM del día de cobro

- Llevar registro de cada pago recibido

Régimen Simplificado vs Régimen Ordinario

Si tienes actividad económica con crypto (trading habitual, minería, servicios), debes elegir un régimen tributario.

Régimen Simplificado

Características:

- Para personas naturales con actividad económica

- Ingresos brutos anuales inferiores a $229.979.000 COP (3.500 UVT aprox, 2025)

- Máximo un establecimiento comercial

- Hasta 2 empleados

- Consumos no superiores a 3.500 UVT

Ventajas:

- NO llevas contabilidad formal

- NO emites facturas electrónicas (con excepciones)

- Declaración de renta más simple

Desventajas:

- Límites estrictos de ingresos

- Pocas deducciones permitidas

- Si superas límites, sales del régimen

¿Aplica a crypto? Puede aplicar si tus operaciones crypto son pequeña escala y cumples los límites. Consultar contador porque cada caso es particular.

Régimen Ordinario

Características:

- Sin límite de ingresos

- Llevas contabilidad formal

- Emites facturas electrónicas

- Mayor control tributario

Ventajas:

- Puedes deducir muchos gastos

- Apto para escalabilidad

- Más profesional

Desventajas:

- Mayor complejidad administrativa

- Costos contables más altos

- Declaraciones más complejas

¿Aplica a crypto? Sí, especialmente si:

- Trading frecuente como actividad principal

- Minería a escala

- Servicios cripto profesionales

Herramientas y Software para Gestionar Impuestos Crypto

Software de tracking crypto

Koinly:

- Web internacional

- Conecta con exchanges

- Genera reportes fiscales

- Costo: $50-180 USD/año

- Limitación: Pensado para USA/Europa, no ajusta a normativa colombiana automáticamente

- Similar a Koinly

- Costo: $10-60 USD/mes

- Especializado en impuestos

- Costo: $50-200 USD/año

Importante: Estos servicios sirven para tracking, pero necesitas contador para adaptar reportes a metodología colombiana (PEPS, TRM oficial, etc.).

Contadores especializados en crypto Colombia

Buscar contador que entienda crypto es crucial. Preguntas para hacerle:

- ¿Has manejado casos de declaración crypto antes?

- ¿Cómo aplicas el método PEPS en Colombia?

- ¿Conoces la diferencia entre ganancia ocasional y renta ordinaria para crypto?

- ¿Tienes experiencia con activos en el exterior?

- ¿Cómo tratas los pagos recibidos en USDT por freelance?

Costo estimado: $1.000.000-$3.000.000 COP/año por gestión completa (declaraciones + asesoramiento).

Preguntas Frecuentes (FAQ)

¿Cuánto es el mínimo para declarar crypto en Colombia?

No hay mínimo específico para crypto. Declaras si cumples cualquier requisito de obligado a declarar renta:

- Patrimonio bruto > $197.788.000 COP

- Ingresos > $61.821.000 COP

- Compras > $61.821.000 COP

- Consignaciones > $61.821.000 COP

(Montos estimados 2025, se actualizan anualmente por UVT)

¿Debo declarar si solo compré crypto pero no vendí?

Declarar renta: Solo si cumples otros requisitos de obligado (patrimonio, ingresos).

Si no estás obligado a declarar renta: No presentas declaración.

Si SÍ estás obligado: Incluyes tus crypto como patrimonio al 31/12, aunque no hayas vendido.

¿Qué pasa si compré crypto con efectivo en P2P?

Fiscalmente: Debes declarar igual. Que uses efectivo no te exime.

Problema de trazabilidad: Difícil para DIAN rastrearlo, pero cuando vendas y muevas pesos a tu banco, DIAN verá el ingreso y puede pedir justificación de origen.

Consejo: Aunque compres P2P con efectivo, guarda evidencia (chats de plataforma P2P, comprobantes) para justificar origen si DIAN pregunta.

¿Puedo compensar pérdidas crypto con otras ganancias?

Sí, con limitaciones:

Pérdidas de ganancia ocasional: Compensan ganancias ocasionales del mismo año. NO compensan renta ordinaria.

Pérdidas de renta ordinaria: Compensan renta ordinaria del mismo año. Pérdidas no absorbidas se pueden trasladar a años siguientes (hasta 5 años con limitaciones).

Ejemplo:

- Ganancia ocasional por venta A: +$10.000.000 COP

- Pérdida ocasional por venta B: -$3.000.000 COP

- Ganancia ocasional neta: $7.000.000 COP

- Impuesto 10%: $700.000 COP

¿DIAN puede ver mis transacciones en la blockchain?

Sí. La blockchain es pública. Con herramientas de análisis blockchain, DIAN (o empresas que contrata) puede:

- Rastrear movimientos entre wallets

- Identificar depósitos/retiros de exchanges

- Conectar wallets con identidades (si usaste exchanges con KYC)

¿Conviene tener crypto en wallets o en exchanges?

Fiscalmente: Es lo mismo. Debes declarar en ambos casos.

Operativamente:

- Exchanges: Más fácil para trading, DIAN puede rastrearlo más fácil

- Wallets propias: Más seguridad, más privacidad, pero gestionas tú las claves

Para montos grandes (>$20.000.000 COP), recomendamos wallets hardware.

¿Debo declarar si solo hago HODLing sin vender?

Renta: NO pagas impuesto de renta porque no realizaste ganancia.

Patrimonio: SÍ debes incluir tus crypto como patrimonio si estás obligado a declarar renta por otros motivos (superas umbrales de ingresos, patrimonio, etc.).

¿Qué pasa si me mudo de Colombia?

Si pierdes residencia fiscal colombiana:

- NO pagas renta sobre ingresos generados en el exterior

- NO declaras patrimonio en el exterior

- Sí debes declarar ingresos y patrimonio en Colombia mientras mantengas residencia

Residencia fiscal: DIAN considera que eres residente si:

- Permaneces más de 183 días en Colombia en el año calendario

- Tu cónyuge e hijos residen en Colombia

- Administras tus bienes desde Colombia

Mudarte requiere planificación fiscal, no es automático.

¿Puedo pagar impuestos en crypto?

No. DIAN solo acepta pesos colombianos. Debes convertir tus crypto a COP y pagar en COP (PSE, efectivo en bancos, etc.).

Conclusión: Declarar Crypto en Colombia en 2026

Declarar criptomonedas en Colombia es obligatorio si cumples requisitos de obligado a declarar renta, y aunque el marco regulatorio está en desarrollo, las reglas básicas están claras y deben seguirse para evitar sanciones.

Los puntos clave que debes recordar:

✅ Dos tipos principales de tributación: Ganancia Ocasional (10%, ventas puntuales) y Renta Ordinaria (hasta 39%, actividad habitual).

✅ Método PEPS obligatorio: Primeras crypto compradas son las primeras vendidas. Fundamental llevar registro cronológico.

✅ Sin ajuste por inflación: A diferencia de Argentina, en Colombia NO se ajusta el costo por inflación (más simple).

✅ Límite exento alto: Ganancia ocasional hasta ~$349M COP está exenta (pero igual debes declararla si eres obligado).

✅ Exchanges colombianos reportan: Buda y Bitso comparten información con DIAN.

✅ Activos en el exterior: Crypto en exchanges internacionales se declaran como tal, valuadas al 31/12 con TRM oficial.

✅ Las sanciones son significativas: 20-200% del impuesto evadido + intereses. No declarar puede ser muy costoso.

✅ Freelancers atentos: Pagos recibidos en crypto son ingresos ordinarios, NO ganancia de capital.

✅ Consultá con profesional: Contador especializado en crypto te optimiza impuestos legalmente y evita errores costosos.

Próximos Pasos Recomendados

Si nunca declaraste crypto antes:

- Relevá tu situación: Excel con todas operaciones crypto (compras, ventas, holdings)

- Verificá si sos obligado: ¿Cumplís criterios de patrimonio, ingresos, consumos?

- Buscá contador especializado: Preferiblemente con experiencia en crypto

- Armá documentación: Comprobantes, capturas, historial exchanges

- Definí estrategia: ¿Presentás declaración de corrección de años anteriores o empezas desde 2025?

Si ya declarás crypto:

- Revisá que sea correcto: ¿Aplicaste PEPS? ¿TRM oficial? ¿Ganancia ocasional vs ordinaria correcto?

- Actualizá tracking: Excel o software con todas operaciones 2025

- Prepará 2026: Vencimientos en agosto-octubre 2026 según cédula

🇨🇴 Checklist: Declarar Crypto en DIAN

Tu guía completa paso a paso para estar al día con la DIAN

Progreso Total

0/25 completadosPreparación

0/5Ganancia Ocasional

0/5Renta Ordinaria

0/5Activos Exterior

0/4Formulario 210

0/6Consejo Pro Colombia

La clave en Colombia es distinguir correctamente entre Ganancia Ocasional (10%, ventas puntuales) y Renta Ordinaria (hasta 39%, actividad habitual). El método PEPS es obligatorio: primeras crypto compradas son primeras vendidas. A diferencia de Argentina, NO hay ajuste por inflación en Colombia. Los exchanges colombianos (Buda, Bitso) reportan operaciones sospechosas a la UIF. Declarar correctamente te evita multas del 55-200% + intereses.

Advertencia Importante

Esta checklist es orientativa. Cada situación fiscal es única y las leyes colombianas cambian frecuentemente. Te recomendamos SIEMPRE consultar con un contador público especializado en criptomonedas antes de presentar tus declaraciones. Las multas por errores pueden superar el 200% del impuesto omitido.

Recursos adicionales:

Si quieres aprender sobre otros países:

- Cómo declarar criptomonedas en España

- Declarar criptomonedas en Argentina

- Calculadora de impuestos crypto

Para entender mejor las criptomonedas:

Recursos Relacionados

🟢 Para principiantes:

- Qué es Bitcoin para principiantes – Introducción básica

- Cómo comprar Bitcoin – Tutorial paso a paso

🟡 Tutoriales relacionados:

- Tutorial Binance – Exchange más usado

- Comparativa de Exchanges 2025 – Encuentra el mejor

🛡️ Seguridad:

- Guía de Seguridad Cripto Completa – Protege tus activos

- 10 Estafas Comunes – Evita fraudes

🧾 Otros países LATAM:

Próximamente: Declarar criptomonedas en México 2026 (SAT)

Declarar criptomonedas en Argentina 2025-2026 – Guía AFIP

⚠️Aviso Legal

Esta guía es únicamente informativa y educativa. No constituye asesoramiento legal, contable ni tributario. La legislación fiscal colombiana cambia frecuentemente y cada situación personal es diferente.

Te recomendamos encarecidamente consultar con un contador público especializado en criptomonedas antes de tomar decisiones fiscales. Las sanciones por errores en declaraciones pueden ser muy altas e incluir multas, intereses y procedimientos coactivos.

LaCryptoGuía no se responsabiliza por pérdidas, multas o sanciones derivadas del uso de la información de este artículo. Toda información está actualizada a diciembre 2025 y puede haber cambiado al momento de lectura.

Para consultas específicas sobre tu situación, contactá a la DIAN directamente:

- Web: dian.gov.co

- Línea nacional: 057 (601) 307 8064

- Chat en línea disponible en portal DIAN

📅 Actualizado: Diciembre 2025

⏱️ Tiempo lectura: 18 minutos

✍️ Autor: Equipo LaCryptoGuía

📖 Categoría: Impuestos

🔑 Palabra clave: declarar criptomonedas colombia dian

🏷️ Etiquetas: colombia, dian, impuestos, declaración, criptomonedas, renta